农业种植板块大涨,后面还有机会吗?

正值春耕,农业种植板块迎来大爆发。

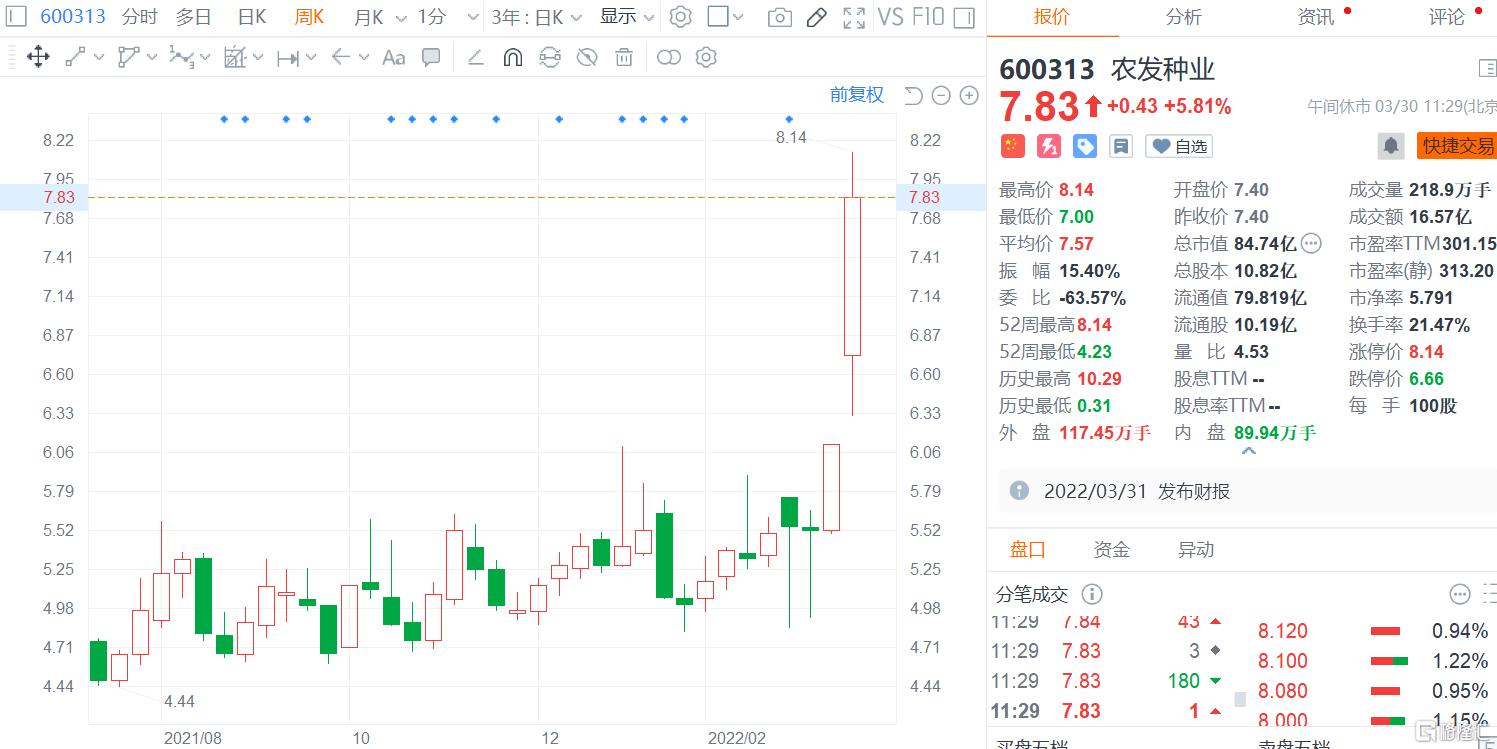

近半个月以来,隆平高科、登海种业、荃银高科、苏垦农发等农业股纷纷飙升,农发种业更是猛涨50%以上。

图片来源于富途

农发种业的主营业务为农作物种子的生产销售、化肥贸易以及农药的生产销售。其中,2021年,超过48%的营业收入来自于化肥业务;此外还有小麦、农药、玉米、酒粮、面粉、水稻等业务。

年报显示,2021年,农发种业实现营业收入37.64亿元,同比增长2.78%,归母净利润为3631.10万元,同比增长34.02%。在去年二、三季度亏损的情况下,得益于第四季度归母净利润的大幅增长至4109万元,全年收益得以回正。

农业种植板块的爆发,除了春耕的热度之外,还离不开今年中央一号文件政策利好、俄乌冲突加剧全球粮食危机等消息的刺激。

种业是整个农业产业链的源头,在粮食产业中的作用非常关键,种子的品质直接影响到粮食收成,堪称农业的“芯片”。

目前,国际种业市场的大部分份额由拜耳、科迪华等欧美巨头占据。我国每年要花数十亿用于农作物种子进口,要避免农作物种子被“卡脖子”,就得提高自有化水平。

作为农业大国,我国种子行业规模已达上千亿。但我国种业公司规模较小,格局分散,在技术研发、营收和净利等方面均与国际巨头存在较大差距,未来在实现国产替代、行业集中度提升等方面还有一定空间。

01

国产替代化

我国是粮食生产大国,为了保障14亿人的口粮安全,我国的粮食自给率在95%以上,水稻、小麦等农产品基本能实现自给自足,也就是大豆、玉米等进口量比较大。

为了保障足够的粮食产出,就得买大量优良的农作物种子来种植,所以我国对种子的需求一直很大。据预测,2021年,我国农作物种子市场规模达1385亿元,未来市场规模仍将不断扩大。

作为全球第二大种子需求国,我国每年都要从国外进口大量的农作物种子。2019年,我国农作物种子进口额为4.35亿美元,即使减去出口的2.11亿美元,种子净进口额也高达2亿美元以上。

目前已有70多家国际种子企业进入中国市场,其中不乏拜耳、科迪华等巨头,这些国外种子企业研发起步时间较早,在种子培育方面具备一定领先优势,一大批洋种子渗透到我们的田间地头。

我国进口种子较多的类别主要是蔬菜种子和草种,外加玉米种子也小比例依赖进口,像水稻、小麦等种子主粮种子基本都用国产的。进口国方面,我国从美国进口的种子最多,其次也从日本、丹麦、智力、泰国、德国等多个国家进口农作物种子。

问题是,许多进口种子是杂交的,虽然在产量和品质方面存在优势,但这种杂交种子往往只能使用一次,留下的第二代种子会出现性状分离,产量远不及第一代。种植户们为了提高产量,就得重复购买第一代杂交种子。

一些进口种子价格比国产种子贵几十倍,甚至有种植户称“国产种子是论斤卖,洋种子是按粒卖”。长此以往,不仅巨大的利润被外企赚走,而且太依靠进口也存在“卡脖子”风险。为了保障我国粮食安全,促进我国农作物种子的国产替代化势在必行。

近日,农业农村部印发通知,要贯彻2022年中央一号文件精神,实施新型农业经营主体提升行动,包括健全农民合作社财务和会计制度、建立家庭农场“一码通”管理服务机制、新型农业经营主体融合发展、稳粮扩油等。

国家的政策支持对农业种植来说是一大利好,其实这些年国家对农业一直都有政策倾斜和补贴,像耕地保护补贴、种粮补贴、玉米大豆生产补贴、农机购置补贴等都是,但这些补贴主要针对农户,对种业公司的影响并不大。

可见,有政策支持还远远不够,国内种业公司们想要维持高股价和市值,还得靠实力和业绩说话。

02

业绩堪忧

目前,国内种植业A股上市公司中,总市值超过百亿的有6家,分别是北大荒、隆平高科、登海种业、海南橡胶、苏垦农发、荃银高科;农发种业、亚盛集团、丰乐种业、神农科技总市值超过50亿元。可见这些头部公司市值都普遍不高。

A股种植业市值前10名公司,数据来源于Choice

从经营业务来看,北大荒主要从事耕地发包经营,谷物、豆类、油料等作物的种植及销售等业务,土地承包费在营收中所占比例约为77%。北大荒旗下的垦丰种业主要从事玉米、水稻、大豆等农作物种子的研发、生产、加工、销售服务,其在国内的水稻、玉米、大豆种子销售收入排名靠前。

隆平高科是国内种子巨头。其收入主要来源于水稻种子和玉米种子,这两者累计收入占比超过7成。其次,公司还有农化、棉花、油菜、蔬菜瓜果种子、向日葵种子、杂谷种子等业务。

登海种业主要研发和销售玉米种子,其玉米种业务为公司贡献了8成以上的营收。此外,公司还有小麦、蔬菜、花卉种子业务,只是占比较小。

苏垦农发主要经营食用油、原粮销售、种植业水稻、种植业小麦、农资、大米业务,另外还有小部分麦种、稻种业务。

荃银高科的主营产品为水稻,2021年,水稻业务为其带来12.07亿元营收,占比超过47%;订单粮食业务营收占比超过28%。此外,公司还有玉米、小麦、瓜菜等业务。

由此可见,国内这些头部种业公司业务较为分散,集中度偏低。业绩方面,营收规模也并不高,有的甚至还处于亏损状态,与国际种业巨头们差距还非常大。

2021年,德国农业巨头拜耳销售额增长8.9%至440.81亿欧元,其中作物科学事业部销售额增长11.1%至202.07亿欧元。美国种子巨头科迪华去年全球净销售额同比增长10%至156.5亿美元,作物保护和种子业务的销售额均有所增长。

同行业的国内公司中,荃银高科2021年营收为25.21亿元,净利润1.69亿元;农发种业去年营收为37.64亿元,归母净利润为3631.10万元;隆平高科去年前三季度营收为8.27亿元,归母净利润-2.98亿元。

不仅是业绩比不上,技术研发方面也差距很大。拜耳、科迪华等种业市场超级航母本身经验和技术方面的积累就比较深厚,再加上每年斥巨资投入研发,技术方面的领先优势将更明显。而国内公司中,只有隆平高科的研发费用投入较多,其他公司都偏低。

03

尾声

粮食属于刚需行业,市场需求一直较为稳定。我国人口已高达14亿,随着老龄少子化现象的加剧,未来总人口还会减少,即使有政策支持和国产替代化空间,未来种子行业的增长也极为有限。

目前,我国种业存在集中度不高,企业规模较小,农作物种子类别也较为分散,核心技术创新能力不强,原始创新品种不足等问题。头部上市种子企业市值均不高,营收和净利等方面与国际种子巨头相比,还有较大差距。

近期,虽然在春耕热度、政策利好、俄乌冲突加剧全球粮食危机等影响下,农业种植板块大涨,农业种植板块迎来大爆发,但在股价大涨之后,农发种业、隆平高科、登海种业、荃银高科等公司估值都已经到了较高的水平,在缺乏业绩支撑和增量市场的情况下,存在较大下跌风险。