A股盈利预测展望:2022年全年业绩或呈现“U型”走势

核心观点

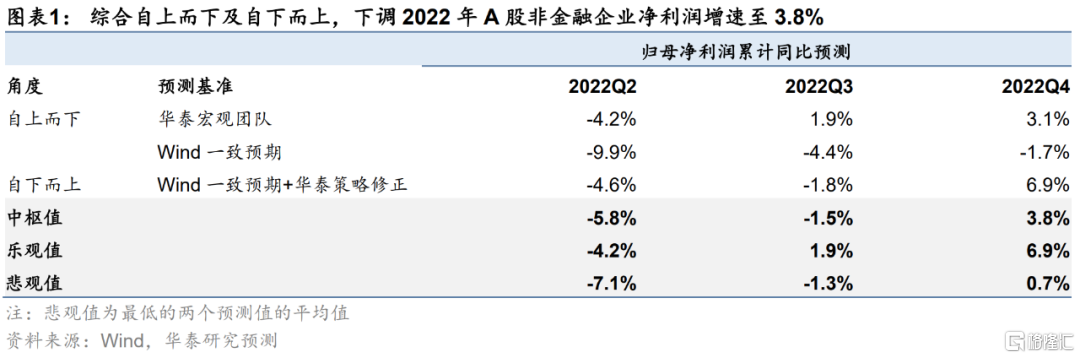

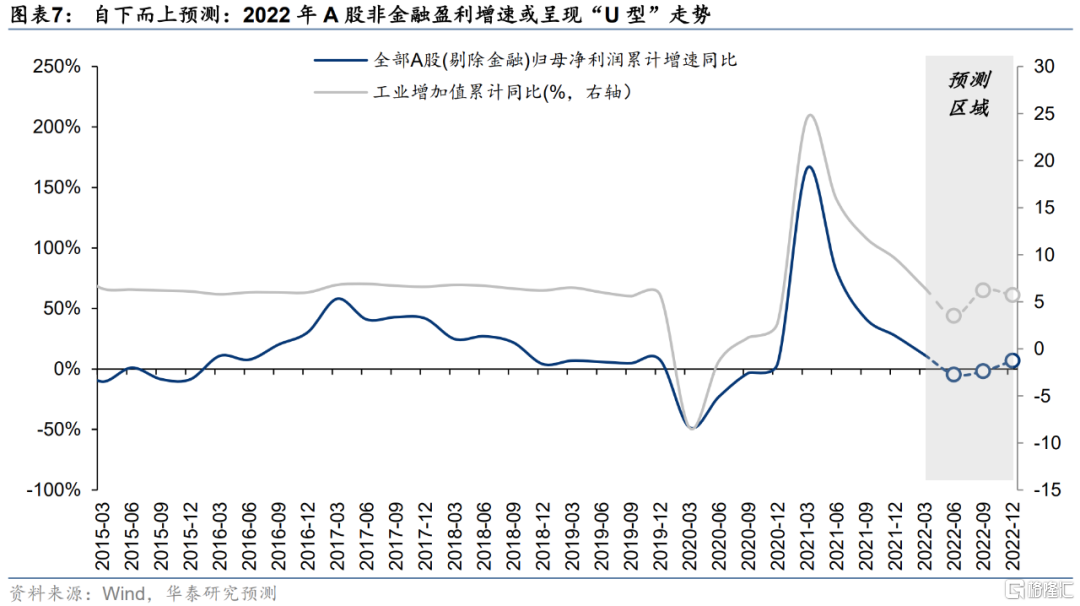

下调22年A股盈利预测至3.8%,但节奏判断不变,中报仍是年内低点

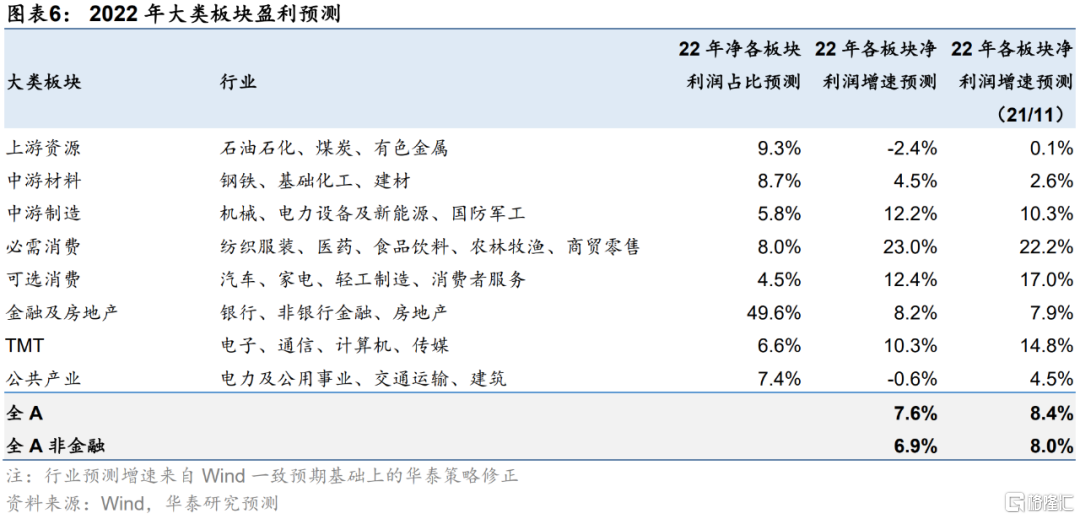

在2021.11.12报告中,基于自上而下的宏观指标拟合及自下而上的分板块业绩汇总,我们预测21年、22年全A非金融归母净利润同比增速分别为31.3%、4.7%。考虑到22Q1俄乌冲突、疫情扩散等低预见事件对企业盈利的冲击,结合21年、22Q1财报最新数据,我们更新22年A股盈利预测:下调2022年全A非金融归母净利润同比增速至3.8%,季累趋势仍呈现“U型”,中报仍是年内低点、年报为年内高点;分板块看,上调中游材料&制造、必需消费、金融及地产22年盈利预测,下调上游资源、可选消费、TMT及公共产业22年盈利预测。

21年及22Q1财报速览:A股盈利继续回落,中上游资源品板块业绩优

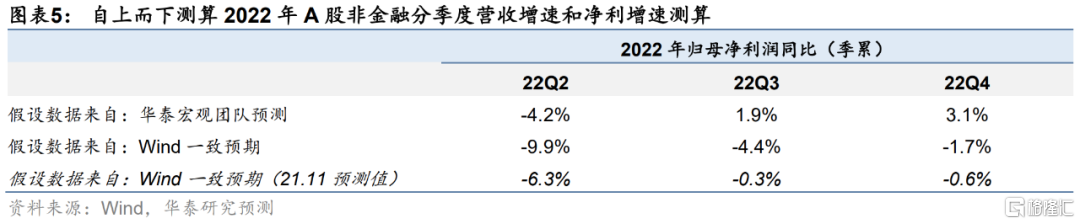

截止2021.4.30,A股21年报、22Q1季报披露率分别为99.8%、99.6%。从数据上来看,21年全A、全A非金融归母净利润同比增速为13.5%、16.5%,低于我们在2021.11.12报告中的预测31.3%;22Q1全A、全A非金融归母净利润同比增速为3.3%、7.7%,较21年报利润增速进一步下滑。分板块来看,22Q1上游资源、中游材料板块净利润增速较高,服务型消费、TMT净利润增速较低,行业层面来看,煤炭、有色金属、交通运输等行业归母净利润同比增速居前。

上游资源:产品价格上涨动能减弱,下调石油石化、煤炭22年盈利预测

21年、22Q1上游资源净利增速为121.1%(vs. 21.11预测值 124.1%,后同)、56.6%。基于分板块业绩汇总,下调22年上游资源板块归母净利同比增速至-2.4%(vs. 21.11 0.1%)。分行业看,22年煤炭需求仍具韧性,但考虑疫情对需求的扰动、22年煤矿新增产能弹性较强以及进口煤炭零关税政策落地,煤炭需求端弹性或小于供给端,下调22年煤炭板块盈利预测;考虑美国及国际能源署计划的2.4亿桶石油释储量及IEA下调22年原油需求增长预期,原油价格向上的动能减弱,小幅下调22年石油石化板块盈利预测;全球有色大宗商品普涨且下游需求不弱,上调有色金属22年盈利预测。

中游材料&中游制造:中游企业22年盈利预测普遍上调

21年中游材料、中游制造净利增速为70.4%、18.0%,21Q1分别为8.2%、2.1%。上调22年中游材料、中游制造归母净利同比增速至4.5%(vs. 21.11 2.6%)、12.2%(vs. 21.11 10.3%)。分行业看,考虑22年钢铁产能扩张周期结束、房屋/汽车用钢需求回暖、铁矿石/焦煤价格中枢下降,钢铁利润率有望提升,上调22年钢铁板块盈利预测;虽成本压力提升,但受益于风光电装机量超预期、新能源汽车渗透率提升速度超预期,小幅上调22年机械、电新22年盈利预测;考虑疫情对施工进程的阻碍及22年雨季或偏长,下调22年建材盈利预测;军工企业订单充足、下游需求较好,维持盈利预测。

消费&TMT&服务性行业:疫情是下游企业盈利面临的最大冲击

上调22年必需消费、金融&房地产归母净利同比增速至23.0%、8.2%;下调22年可选消费、TMT、公共产业归母净利同比增速至12.4%、10.3%、-0.6%。21年必需消费净利增速为-14.2%(vs. 21.11 8.23%),低于预测值。22Q1国内疫情较严峻,但目前北京疫情控制稳定、上海或5月内解封,下半年居民消费有望回暖,小幅上调22年必需消费盈利预测;受供应链遇阻、制造成本上升及疫情等影响,下调22年可选消费盈利预测;部分地区地产融资政策放松,有利银行贷款规模增长,上调地产、金融服务22年盈利预测;疫情影响业务开展、工厂开工及院线上映,下调TMT22年盈利预测。

风险提示:预测数据出现误差;国内疫情防控压力超预期。

我们分别从自上而下和自下而上两个维度对2022年A股非金融归母净利润增速预测进行修正:

自上而下:采用宏观指标拟合法,宏观指标采用两套基准——华泰宏观团队预测值vs Wind一致预期预测值,自上而下预测值为两套基准的预测结果平均值。

自下而上:采用分板块汇总法,在Wind对各行业板块明年业绩一致预期的基础上,我们进行适度调整与修正,汇总得到自下而上预测值。

综合考量,中性假设下下调2022年A股非金融净利润增速至3.8%,此外乐观值6.9%,悲观值0.7%。

自上而下:2022年A股非金融收入增速12.8%,净利润增速3.1%

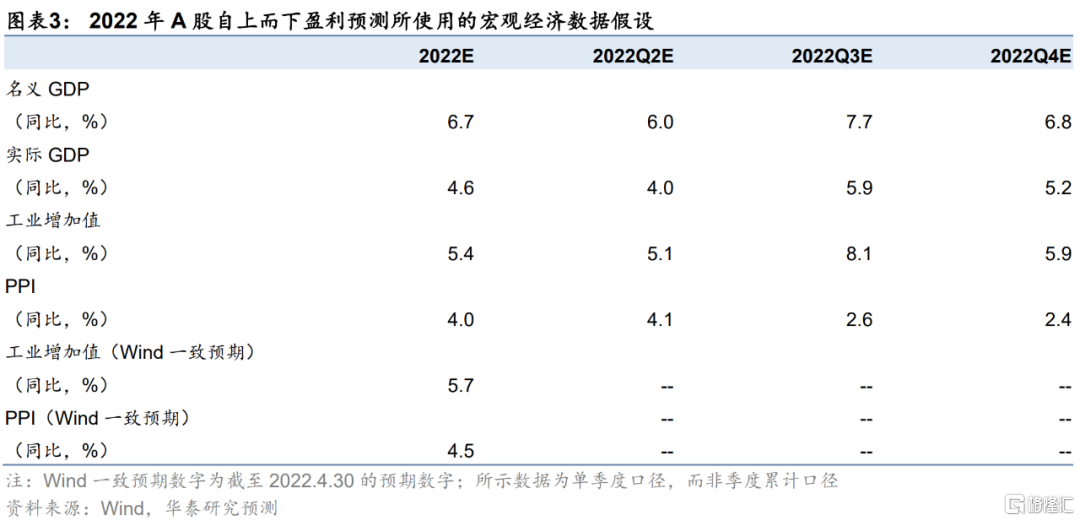

基于华泰宏观团队2021.11.11发布的年度展望中对2022年中国主要经济数据指标的预测,我们自上而下拟合计算(通过工业增加值、PPI等宏观变量对A股企业营业增速、利润增速进行回归拟合):预计2022年A股非金融营收增速12.8%、A股非金融净利润增速3.1%;基于当前Wind一致预期对2022年中国主要经济数据指标的预测,预计2022年A股非金融营收增速14.0%(vs. 2021.11 7.5%)、净利增速-1.7%(vs. 2021.11 -0.6%)。

自下而上:2022年A股非金融净利润增速6.9%,季度趋势呈“U”型

整体趋势:2022年A股净利润增速在疫情影响及基数效应减弱下回落

在2021年11月的基础上,结合Wind对各行业板块22年业绩一致预期的修正,我们对2021.11.12中的预测进行适度调整:

1)下调上游资源盈利增速预测、上调中游材料板块盈利增速预期:预计2022年上游资源板块净利增速下滑至-2.4%,中游材料板块净利增速上调至4.5%;

2)上调中游制造净利润同比增速至12.2%;

3)下游板块来看,21年必需消费板块净利润同比增速-14.2%,受疫情影响超出21年11月预期(21.11必需消费21年净利润增速预测值为8.23%)。22Q1国内疫情再次扩散,但考虑到目前北京疫情控制稳定、上海有望在5月月内解封,下半年居民消费有望好转,综合考量下小幅上调2022年必需消费净利润同比增速至23.0%,但受疫情、制造成本上升等影响,下调可选消费净利润同比增速至12.4%;

4)TMT&服务型行业各板块盈利调整程度不一:上调金融及房地产板块2022年净利润同比增速至8.2%,下调TMT、公共产业2022年净利润同比增速至10.3%、-0.6%;

自下而上维度,下调2022年全部A股归母净利润同比增速至7.6%左右、全部A股非金融净利润同比增速至6.9%左右。

季度趋势:全年业绩或呈现“U型”走势

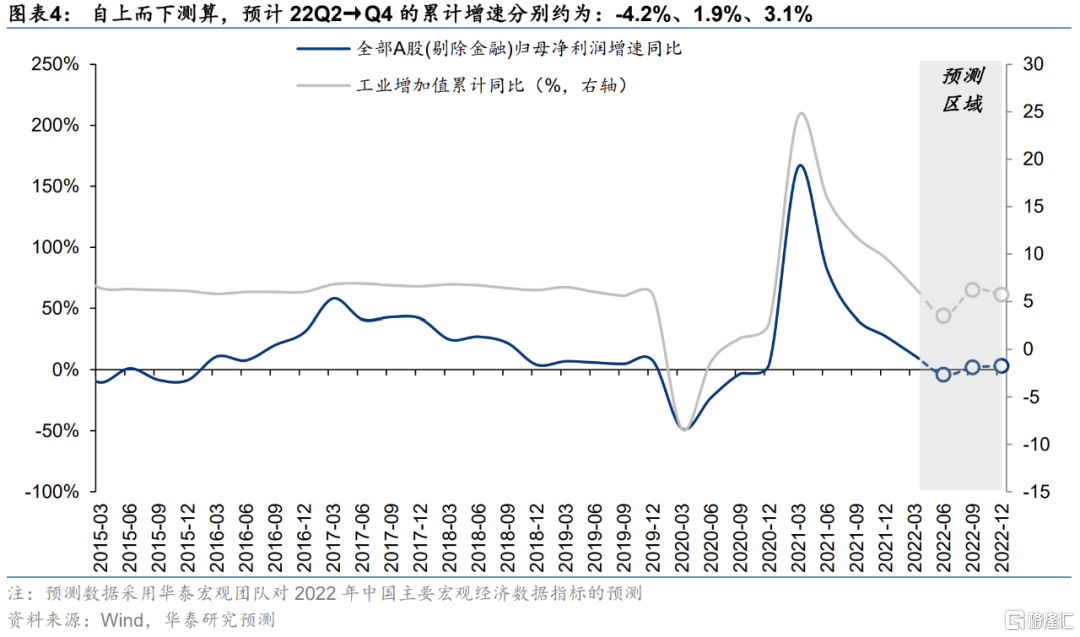

预计2022年A股盈利增速仍呈现“U型”走势,一、二季度A股(非金融)盈利增速在国内疫情扩散及高基数效应下持续下降,且二季度全A(非金融)盈利增速或为负数,三、四季度有望触底回升。以2005年至2021年(不含2018年)A股非金融净利润的季度分布占比的平均值为假设,测算2022年A股非金融净利润增速的季度趋势,预计Q2→Q4的累计增速分别约为:-4.6%、-1.8%、6.9%。

假设说明和风险提示:

1)利润季度分布假设中,未将2018年纳入均值计算,因2018年受大规模资产减值损失的影响,利润季度分布较为异常,可参考性低;

2)考虑到疫情影响的持续时间尚不明确,可能会导致Q2、Q3A股归母净利润分布与假设出现偏误;

风险提示

预测数据出现误差:盈利预测的数据来源于市场一致预期,可能会与最终实际值存在差异,从而影响结论的准确性。

国内疫情防控压力超预期:国内奥密克戎疫情仍在升级过程中,疫情压力的持续时长、疫情防控对消费及服务业的冲击力度较难预估。