维峰电子创业板IPO,专注工业控制连接器,比亚迪为客户

近日,创业板上市委发布公告,维峰电子(广东)股份有限公司(以下简称”维峰电子“)将于4月8日首发上会,申万宏源证券为其保荐机构。

维峰电子主要从事工业控制连接器、汽车连接器及新能源连接器的研发、设计、生产和销售,公司产品主要应用于工业控制与自动化设备、新能源汽车“三电”系统、光伏逆变系统等系列应用场景。

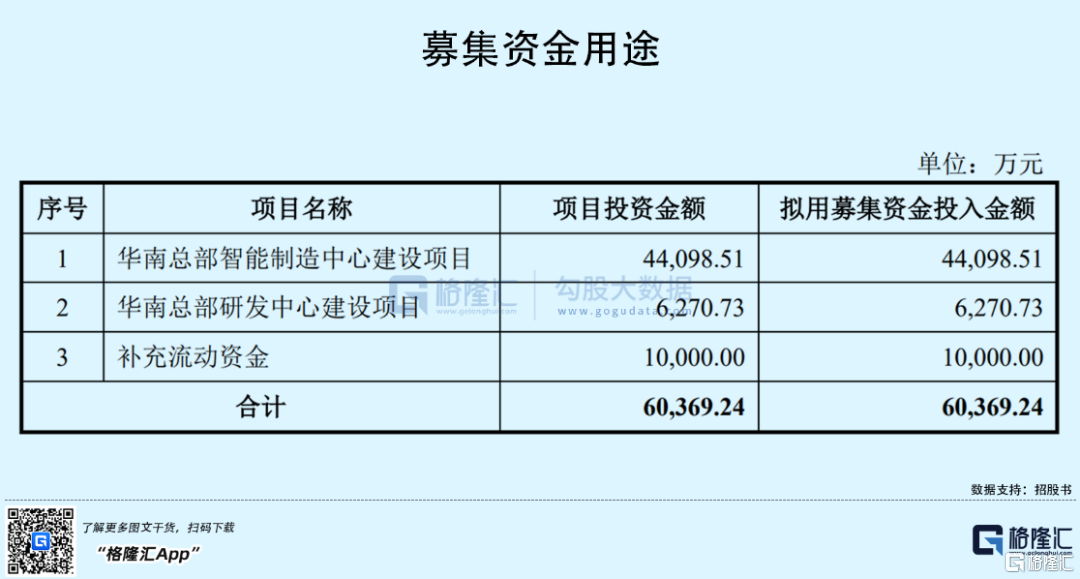

公司本次拟募资约6亿元,用于华南总部智能制造中心建设项目、华南总部研发中心建设项目以及补充流动资金。

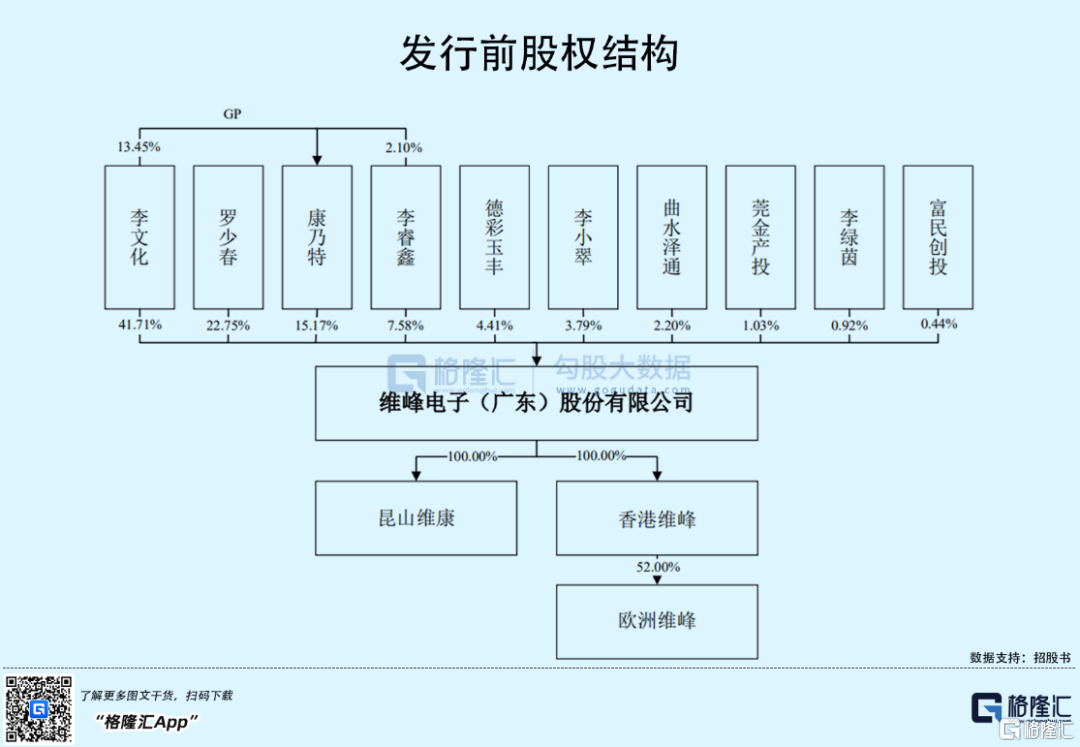

截至发行前,维峰电子的控股股东为李文化,其直接持有公司41.71%的股份,通过康乃特间接控制公司15.17%的股份;李文化之妻罗少春直接持有公司22.75%的股份;李文化之子李睿鑫直接持有公司7.58%的股份,三人合计直接或间接控制公司87.21%的股份,为公司的共同实际控制人。

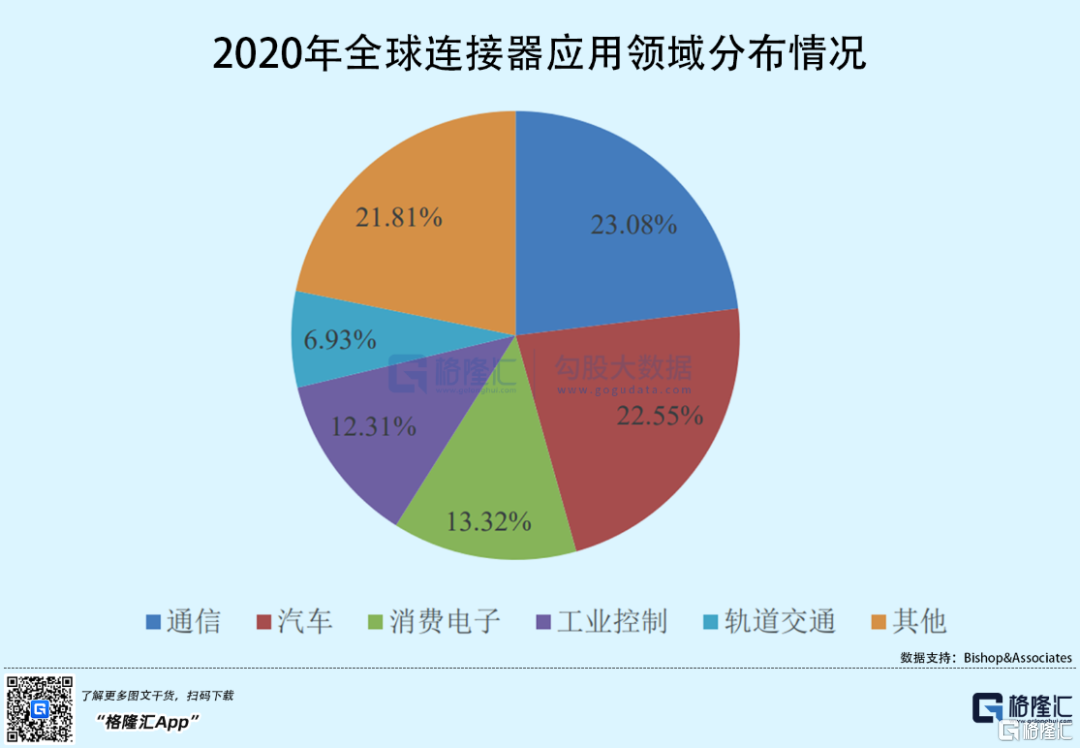

维峰电子所处细分行业为电子元器件行业中的连接器子行业,从应用领域分布来看,通信、汽车、消费电子、工业控制、轨道交通是连接器最主要的应用领域,2020年占比分别为23.08%、22.55%、13.32%、12.31%以及6.93%,合计达78.19%。

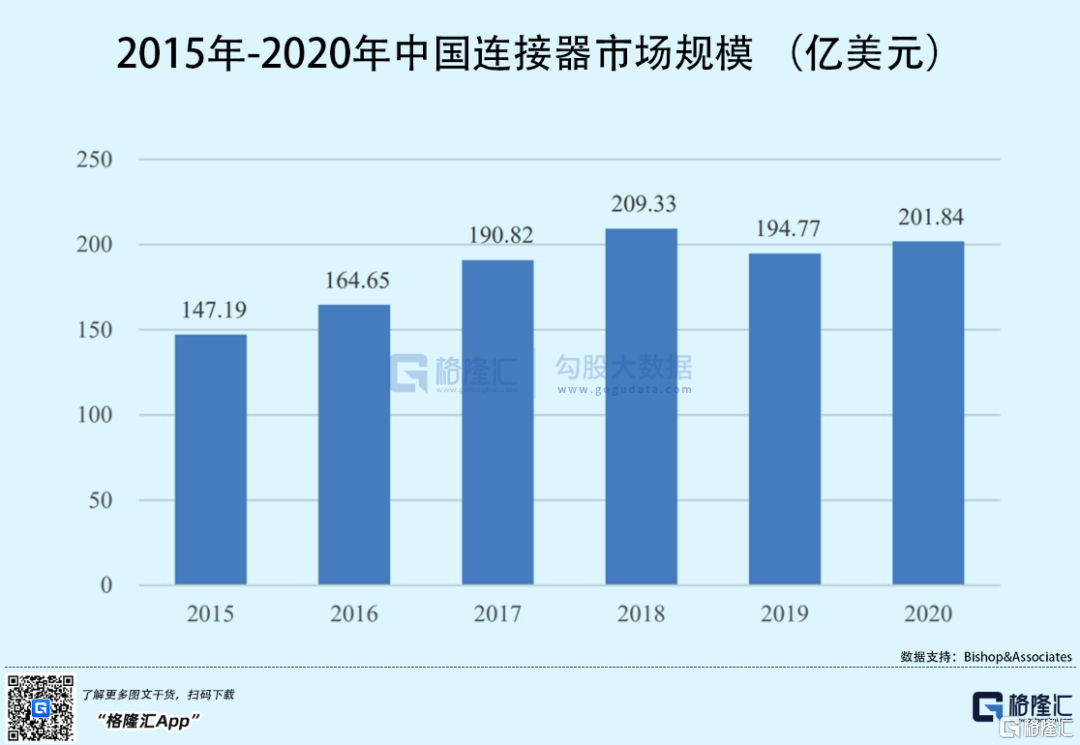

目前中国是全球最大的连接器市场,2020年中国连接器市场份额占全球比例达到32.18%。据统计,中国连接器市场规模从2015年的147.19亿美元增长至2018年的209.33亿美元,而2019年有所下滑,2020年市场规模为201.84亿美元。

由于下游市场对配套电子元器件的要求不断提升,具有较强实力的国际一流厂商竞争优势较为突出,致使全球连接器市场集中度越来越高。世界前十大连接器企业市场份额占比从1995年的41.60%增长至2019年的61.44%。

而国内主要以中低端产品居多,并且市场集中度也在快速提升。中国前五大连接器企业市场份额占比从2010年的5.15%增长至2018年的42.77%。

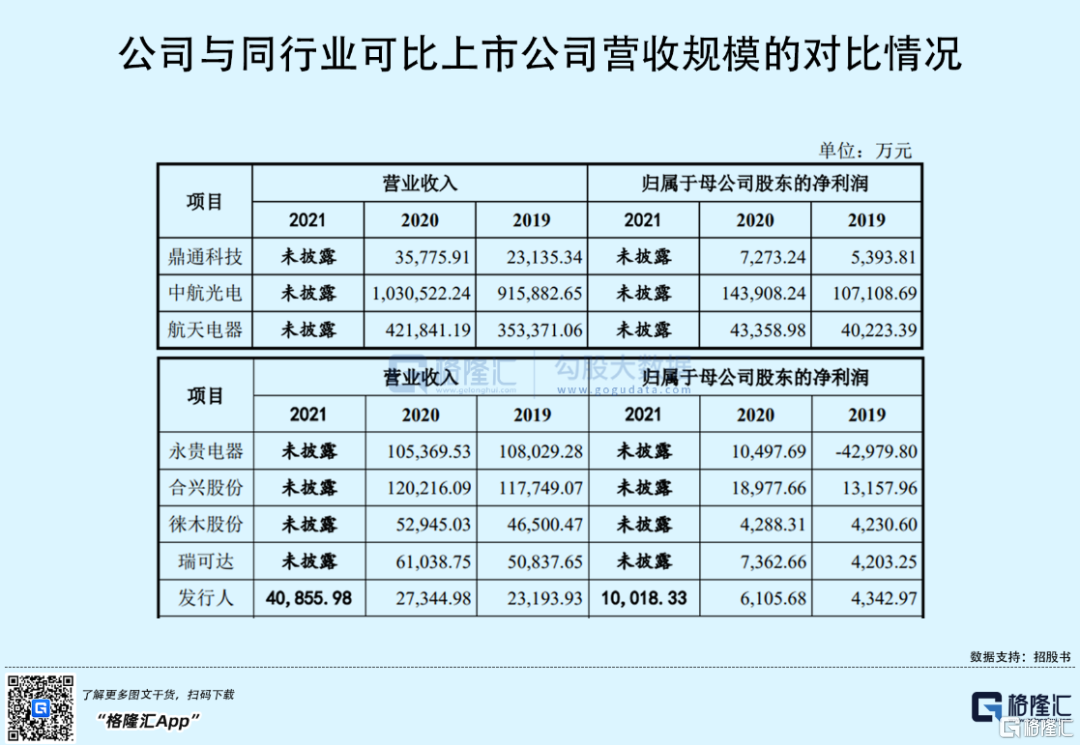

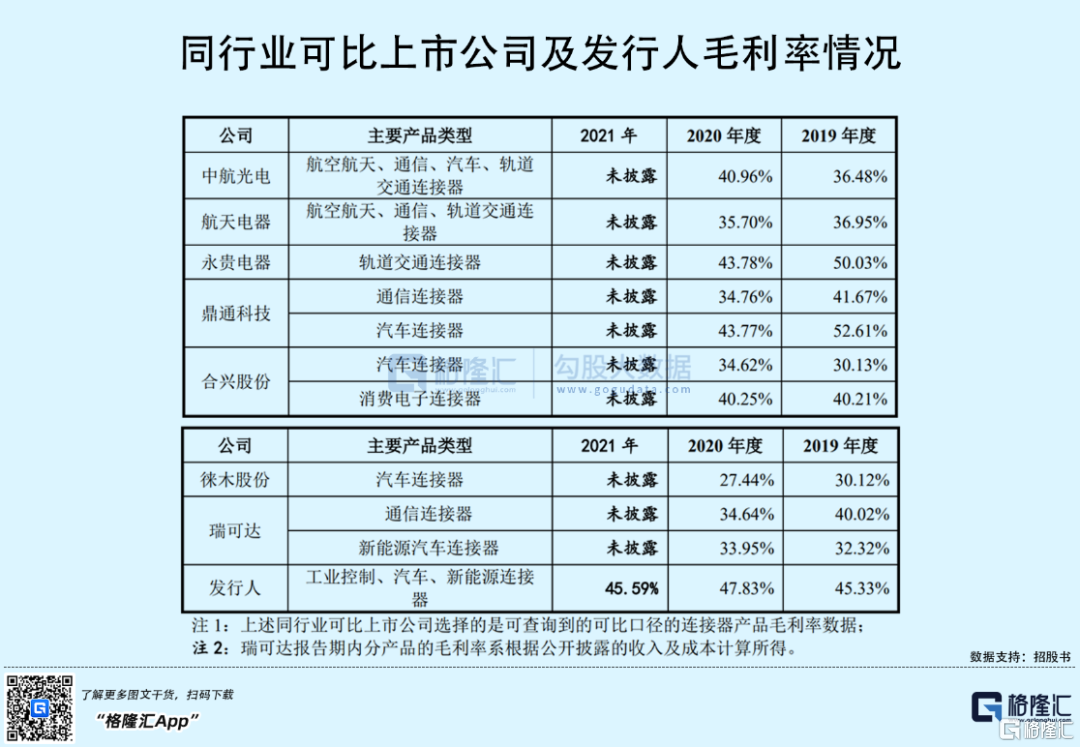

与国际知名企业相比,维峰电子在经营规模、市场占有率等方面存在较大差距;在A股可比上市公司中,公司的营收规模也略显弱势。

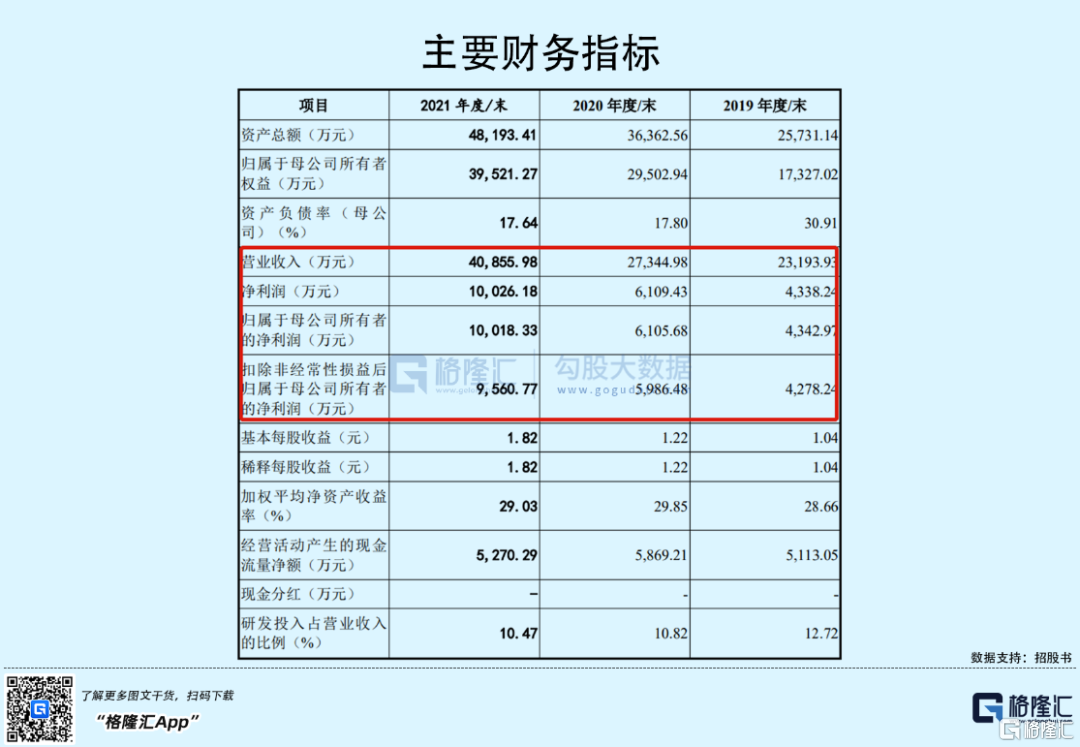

业绩方面,2019年至2021年各报告期,维峰电子分别实现营收2.32亿元、2.73亿元和4.09亿元,归母净利润分别为4342.97万元、6105.68万元和1.0亿元,公司的营收和净利润均呈现上升态势。

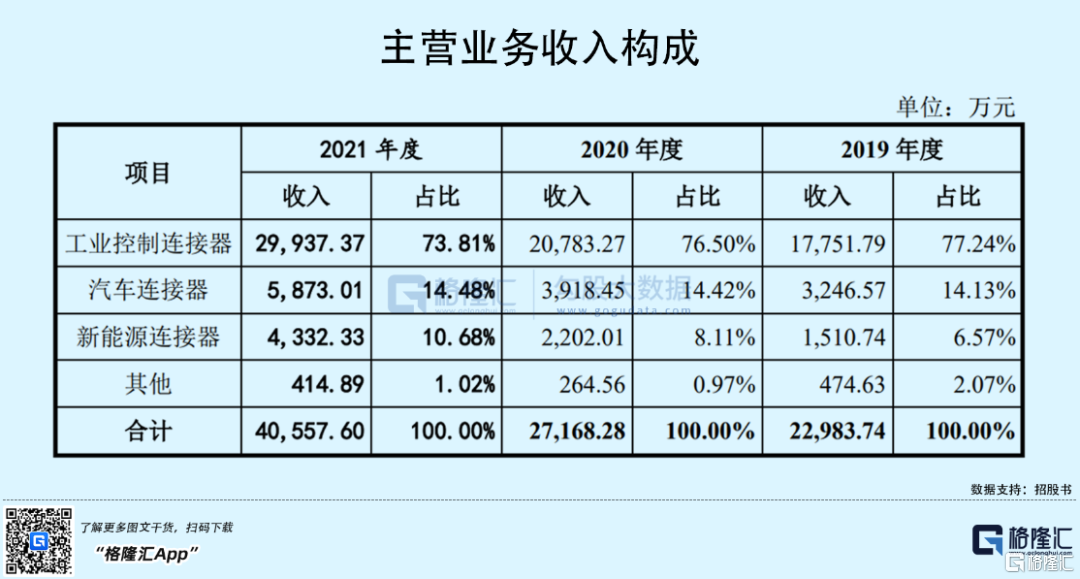

从营收的产品分类构成看,报告期各期工业控制连接器产品的销售收入占比均在70%以上,是公司营收的主要构成部分。

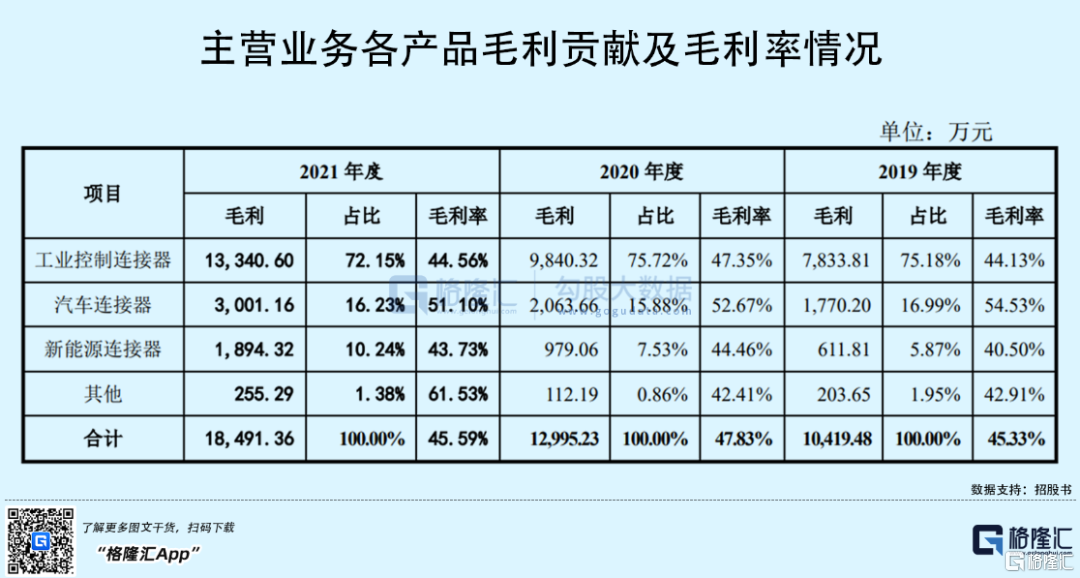

近三年来,维峰电子各类产品毛利率水平略有波动,呈现先升后降的态势,整体略高于同行业可比公司水平,报告期各期,公司主营业务毛利率分别为45.33%、47.83%和45.59%。

其中,公司汽车连接器毛利率相比其他产品较高,达到50%以上,主要是由于公司从新能源汽车切入,以“三电系统”为代表的核心产品定位较高,毛利也相对较高;且新能源汽车高端连接器产品的进口替代属性较突出,公司进入了以比亚迪为代表的大型车厂直供体系,制造优势和成本优势得以体现。

一般来说,在规模越大、国产化程度越高的市场,产品竞争越激烈,毛利率相对较低。目前国内以连接器为主业的上市公司较多,未来不排除由于下游市场规模增速放缓,市场竞争加剧,导致公司产品价格面临下行压力,进而采取调价策略应对竞争的可能,公司毛利率或将存在下降的风险。

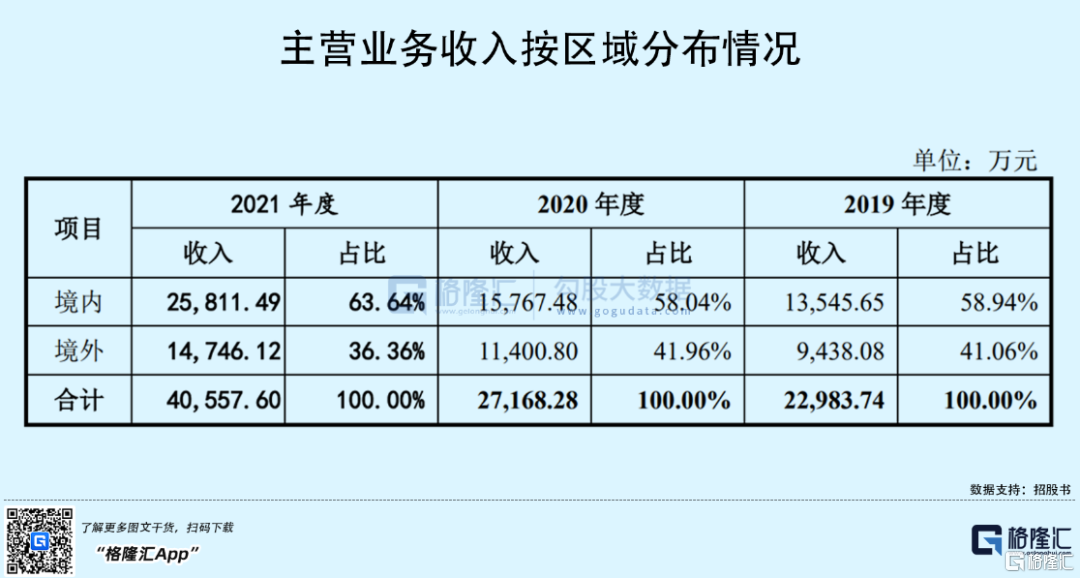

另外,按地区分类来看,维峰电子兼有内销和外销,其中境内客户主要有汇川技术、比亚迪和开合电子等,境外客户主要有泰科电子、香港克琛达、Würth 集团等。

报告期内,公司的境外销售收入分别为9438.08万元、1.14亿元和1.47亿元,占公司主营业务收入的比例分别为41.06%、41.96%和36.36%。由于连接器行业的贸易环境及政策容易受到国际经济政治形式的影响,未来可能存在一定的政策变化风险及汇率波动风险。

结语

目前,维峰电子主要采取差异化的策略与国际一流厂商进行竞争,但公司当前规模仍不大,不利于公司实现较好的规模经济。随着行业竞争的日益激烈,公司亟需在保证技术先进的基础上扩大整体规模,从而提高综合竞争力。