康宁杰瑞制药-B(9966.HK):开创商业化元年,多产品蓄势待发

中国创新药行业正在加速洗牌。

根据WIND数据显示,截至2022年3月31日,港交所与科创板已有超过百家Biotech成功上市,但按照公司披露的财报来看,在外部市场盘整低迷期,有一些Biotech企业可能还没等到产品获批就倒在黎明前。

回顾过往,2015年前以仿制药为主的躺赢时代早已过去,未来,有临床价值和壁垒的创新药才是市场追捧对象。因此,在创新药行业再次出清走向腾飞之际,具有差异化且研发实力强者方能胜出。那么,如何能够挑选出真正具有持续发展潜力的自主创新企业,也成为在医药市场两极分化下投资的重要课题。

在年度业绩发布期,格隆汇发现有一家创新药企康宁杰瑞正迈向新阶段,其核心产品全球首款皮下注射PD-L1抗体药物恩维达®在中国获批上市,正式开启商业化进程。对于Biotech企业而言,进入商业化意味着什么?

KN035:商业化,不止于此

先来看看让康宁杰瑞“首战告捷”的创新药品KN035(恩沃利单抗)(商品名称:恩维达®)。

2021年11月25日,康宁杰瑞自主研发的全球首款皮下注射PD-L1抗体药物恩维达®在中国获批,12月8日首张处方在各省市全面落地,适用于不可切除或转移性微卫星高度不稳定(MSI-H)或错配修复基因缺陷型(dMMR)的成人晚期实体瘤患者的治疗。

根据公开数据显示,恩维达®实现了多项突破,拥有多项全球或者中国“首个”称号,包括:

(1)全球首个皮下注射的PD-L1药物。

(2)首创PD-(L)1单抗30s完成注射给药应用记录。

(3)中国首个国产PD-L1抑制剂。

(4)中国首个取得跨瘤种适应症的免疫治疗药物。

从后续商业化策略上来看,尽管产品潜在市场巨大,康宁杰瑞面对首个商业化的产品采用了外部合作的形式,先声药业获得国内肿瘤适应症的独家市场推广权,康宁杰瑞专注于研发生产并享有不低的销售分润。该类合作方式不仅有效降低了商业化的风险,还有利于康宁杰瑞在初期专注于构建生产体系和研发平台,更适于公司长远发展。

除了在中国获批上市外,2021年KN035也有多项研发进展。KN035在用于治疗胆管癌上已处于临床III期,用于治疗子宫内膜癌IND已获批,用于治疗软组织肉瘤上已获得美国FDA第二个孤儿药资格。此外,KN035在美国关键性临床试验ENVASARC研究设计在ASCO上以电子壁报形式展示。目前,由美国合作伙伴TRACON负责的这项关键临床研究在美国进展顺利,完成第一次中期分析,试验在方案改进后继续快速推进。未来,伴随着KN035在更多适应症上带来喜报,有望为更多患者带来临床价值,成为公司业绩增长上升通道。

营收快速增长,研发加大投入

基于恩维达®的市场需求巨大,产品上市之初即获得热烈反响。产品在上市的第8天即获得充足的订单向全国各地发货,在上市第13天便在各省市开出首批处方,不到一个月便为康宁杰瑞带来1162万元的收入。

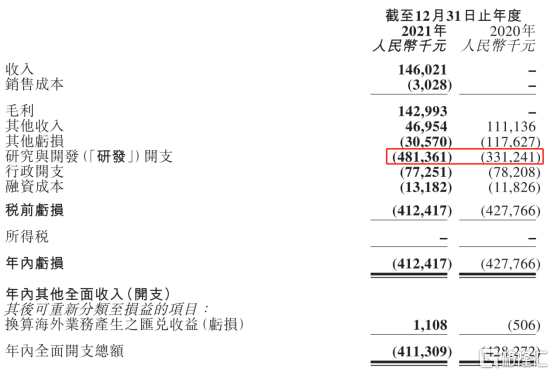

依托恩维达®的成功商业化,以及与石药集团订立许可协议在中国开发及商业化KN026获得的许可费收入,康宁杰瑞在2021年也实现了财务上的突破。首次通过商业化产品实现了主营业务总收入1.46亿元,表明公司开始展示出真正的市场竞争力。

研发端上来看,在2021年,康宁杰瑞进一步扩大研发投入,年内研发开支达到4.81亿元,同比增长45.32%。作为一家专注于研发、生产创新肿瘤药物的生物医药公司,创新能力是公司生存的命脉。在持续研发投入下,公司凭借自主研发的创新技术搭建了双特异性抗体开发平台、混合抗体开发平台、生物大分子药物生产平台,并依托公司先进的抗体修饰技术,构建了多个抗体偶联药物平台。公司首个ADC药物JSKN003(抗HER2双特异性抗体偶联药物)已经在2021年6月份完成药效验证及工艺开发,计划2022年第二季度提交临床研究申请。进一步加大研发投入有利于加速在研产品管线的落地转化,进一步加速公司商业化进程。

此外,公司现金充裕,截至2021年底账上现金拥有19.85亿元,足以抵御资本市场寒冬,也足以保障公司未来加速研发投入。

图表一:康宁杰瑞2021年年报财务摘要

数据来源:公司年报,格隆汇整理

高度差异化的产品管线

在看Biotech时,不仅要看商业化产品市场竞争格局如何,这决定了单个产品的销售峰值,还要看储备管线是否强大,这决定了公司内在价值的天花板在何方。

而对于康宁杰瑞,依托具有自主知识产权的创新技术平台,公司不仅开发出了具有差异化优势的皮下注射PD-L1抗体恩维达®,也开发出了具有新一代肿瘤免疫基石潜力的双特异性抗体KN046等产品,具有高度差异化和领先性,与市场形成错位竞争格局。

康宁杰瑞的在研产品管线由单克隆抗体、双特异性抗体及抗体偶联物等抗肿瘤新药组成,与已上市或正在开发的同类药物相比具有显著的竞争优势,甚至是潜在同类最佳或全球首款。

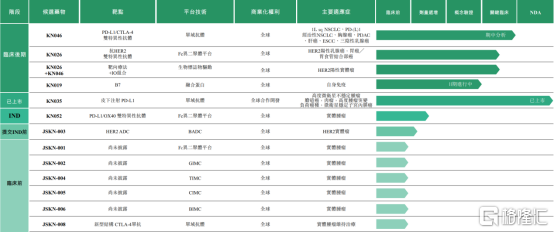

按当前研发进度,康宁杰瑞除了已上市的恩维达®,进度较为领先的还有3个处于临床后期阶段以及2个已获得或计划提交IND的产品,其中又以KN046与KN026尤为重要。

图表二:康宁杰瑞产品管线图

数据来源:公司年报,格隆汇整理

1. KN046: PD-L1/CTLA-4双抗,首个Ⅲ期临床期中分析成功达到预设PFS终点,即将提交BLA。

KN046是康宁杰瑞自主研发的PD-L1/CTLA-4双特异性抗体,是具有突破性潜力的新一代肿瘤免疫特效药。KN046采用机制不同的CTLA-4与PD-L1单域抗体融合组成,可靶向富集于PD-L1高表达的肿瘤微环境及清除抑制肿瘤免疫的Treg。在这个结构设计下,KN046具有较强的肿瘤杀伤力、较长的血清半衰期、更高的灵活性与更高的安全性和特异性。

基于当前研究,KN046已在中国、美国、澳大利亚等国家进行不同适应症的临床试验。根据已公开的数据,KN046主要适应症已覆盖非小细胞肺癌、胸腺癌、胰腺癌、肝癌、三阴乳腺癌、食管鳞癌等。在2021年里,KN046的各项临床试验均取得良好成果,如鳞状非小细胞肺癌Ⅲ期临床提前完成患者入组,PD-(L)1经治非小细胞肺癌注册临床启动入组,胸腺癌中美注册Ⅱ期临床研究美国完成首例给药,胰腺癌启动Ⅲ期临床,10项临床数据分别在ASCO、AACR、WCLC、ESMO上以电子壁报形式发布。

3月31日,KN046首个Ⅲ期临床研究(研究编号:ENREACH-LUNG-01)成功完成首次中期分析,获得了显著且具有临床意义的无进展生存期(PFS)延长,达到预设的优效性标准,适应症为晚期鳞状非小细胞肺癌。本次期中分析,未涉及OS分析,随着研究继续进行,后续公司将进一步获得OS数据。具体研究结果将在未来的国际学术会议上予以公布。基于这次期中分析,康宁杰瑞将按计划提交KN046的BLA申请,在可预计的将来将会成为康宁杰瑞最具全球竞争力的核心产品之一。为此公司已经在2021年建立了自己的核心商业化团队,加速推进KN046和后续重磅产品的商业化进程。

图表三:KN046适应症概览

数据来源:公司路演资料,格隆汇整理

2. KN026: HER2双抗,BD强强合作未来可期。

KN026是康宁杰瑞采用具有自主知识产权Fc异二聚体平台技术(CRIB)开发的抗HER2双特异性抗体,具有曲妥珠单抗和帕妥珠单抗联用的效果。与单抗的结合模式相比,KN026可以双重阻断细胞表面的HER2相关信号通路,促使HER2受体聚集,从而能够增强HER2受体的结合和内吞。同时KN026保留完整的Fc-介导的效应功能,可募集免疫细胞来破坏HER2过度表达靶细胞,亦可增加附着于肿瘤细胞的KN026浓度提高对肿瘤的杀伤力。

KN026分别于2018年3月以及2018年10月获得了国家药监局的伞式IND批准以及FDA 的IND批准,目前KN026联合化疗已启动胃癌二线的注册临床,在一线和围手术期的临床试验也在进行中。KN026+KN046的强强组合,已经在二期临床中展现出优异的数据和良好的耐受性,有望给Her2阳性乳腺癌和胃癌患者提供无化疗解决方案,临床价值和市场前景开阔。

图表四:KN026适应症概览

数据来源:公司路演资料,格隆汇整理

在2021年内,KN026液体制剂获批临床,成为国内首个获批以液体制剂形式用于临床研究的HER2双特异性抗体。同时在试验上也取得多方面的进展,例如用于HER2阳性早期或局部晚期乳腺癌新辅助治疗的Ⅱ期临床试验成功完成首例患者给药, KN026联合KN046治疗HER2阳性实体瘤的Ⅱ期临床试验已成功完成患者入组,4项临床数据分别在ASCO、ESMO、SABCS上以电子壁报形式发布。

在商业化方面,KN026采用了外部合作的形式,与石药集团订立许可协议在中国开发及商业化KN026,用于治疗乳腺癌及胃癌。根据许可协议,康宁杰瑞将获得1.5亿元人民币的首付款和最高可达8.5亿元人民币的里程碑付款,以及两位数的分层销售提成。

总体来看,2022年公司将有一系列重大里程碑事件,这些都将成为未来发展的重要催化剂。其中包括7项关键性临床试验加速推进,在AACR以及ASCO等国际会议上公布多个关键数据,KN046提交BLA,抗体偶联物JSKN003提交IND,确定2个临床候选药物并准备IND申报工作。

相较于只需要关注研发就OK的Biotech,一旦进入商业化的Bio pharma就需要考虑生产与销售问题,在这方面康宁杰瑞看起来已经有充足的准备。在生产产能上,公司规划总产能42000L,其中一期二阶段成品车间、中试车间和研发中心正在建设中,预期2022年上半年陆续投入使用,2022年预计新增6000L原液产能,每年超200万支规模的制剂生产,足以支撑下一阶段多个产品商业化生产。在销售能力上,公司已经在2021年建立了自己的核心商业化团队,加速推进KN046和后续重磅产品的商业化进程。同时与合作伙伴加强合作,从而为产品带来最大商业化价值,为更多患者带来福音。

图表五:2022年公司重要里程碑

数据来源:公司路演资料,格隆汇整理

写在最后

对于康宁杰瑞来说,2021年是一个值得铭记的年份。

在这一年里,公司自主研发的全球首个皮下注射PD-L1抗体药物恩维达®(恩沃利单抗,KN035)获国家药监局批准上市;PD-L1/CTLA-4双特异性抗体KN046的10项临床数据在ASCO、AACR、WCLC、ESMO等国际会议上公布,多项注册临床试验取得突破性进展;公司建立核心商业化团队,完善GMP生产体系,持续优化制造工艺和技术。

公司在外部环境普遍艰难的情况下走出了自身的独有行情,成功开创公司商业化元年,从Biotech正式向Bio pharma迈进。

回顾18A企业中已经摘去“-B”的四家创新药企(百济神州、信达生物、君实生物以及复宏汉霖),几家药企都有个共通之处,那就是最初公司登陆港交所还处于临床研发阶段,一路走来已经有核心产品开始商业化进程,研发实力有所验证,而商业化能力也表现不错,都在实现从偏重研发的Biotech公司升级成为研发、销售双轮驱动的创新型Biopharma。四家创新药企股价也从早期几十亿市值,随着产品进入里程碑事件一路上扬,市值上升至百亿甚至千亿规模,可以与传统药企一决高下。

反观康宁杰瑞,公司差异化创新的研发策略已经显现成效,研发经验已然成熟。在首个FIC产品获批后,后续其他产品商业化正在按计划顺利推进,产生飞轮效应。

从估值角度来看,与前四家药企估值逐步抬升不同,在“黑天鹅”与“灰犀牛”频出之际,不少创新药企股价正在被市场无差别错杀。当市场出清后,极具差异化创新的药企估值正在显现出极高的性价比。而康宁杰瑞作为新兴创新赛道的优质玩家,显然正处于“黄金坑”时期,估值具有吸引力,值得期待。