安井食品,能否度过至暗时刻?

因新冠疫情在国内的多点大规模扩散,今年3月中旬至4月中旬,预制菜这一板块出现了前所未有的火热。速冻食品龙头安井食品凭借在预制菜上的布局,一脚迈入相关概念股的圈子中,成为了预制菜赛道中获得较多关注的公司。

但在过去一年,因大消费环境日益萎靡,叠加市场风格从消费、医疗等板块切换至新能源板块,消费股经历了业绩与估值的戴维斯双杀,股价一路下挫,安井食品也不例外。自去年218高点至今,安井食品股价已经累跌逾55%。中间经历了218大盘急跌后修复、中期业绩不及预期下跌、因涨价逻辑股价震荡、最后一个季度预期再度悲观而下挫。

迈入2022年,伴随着经济数据的持续低迷,市场对于消费股预期并未有所好转。安井食品的股价走势甚至开始低于沪深300指数。纵使安井食品有预制菜概念加持,依然难掩跌势。说这是安井食品的至暗时刻,好像并不为过。

但昨日安井食品公布其2021年年度业绩以及2022年一季度业绩后,公司股价于今日迎来涨停封板,截至收盘报123.74元/股,总市值达363亿元。对比沪深两市又是一日大跌行情,显然,市场对于安井食品的业绩表现买账了。

01

业绩缘何超预期

安井食品财报显示,2021年公司实现营业收入92.72亿元,同比增长33.12%;实现归母净利润6.82亿元,同比增长13%;扣非归母净利润为5.60亿元,同比增长0.51%。一季度实现营业收入23.39亿元,同比增长24.16%;净利润2.04亿元,同比增长17.65%。

因为前三季度的业绩已经反映在安井食品此前的股价走势中,此番涨停,市场看中的更多是公司在2021年Q4以及2022年Q1的业绩。

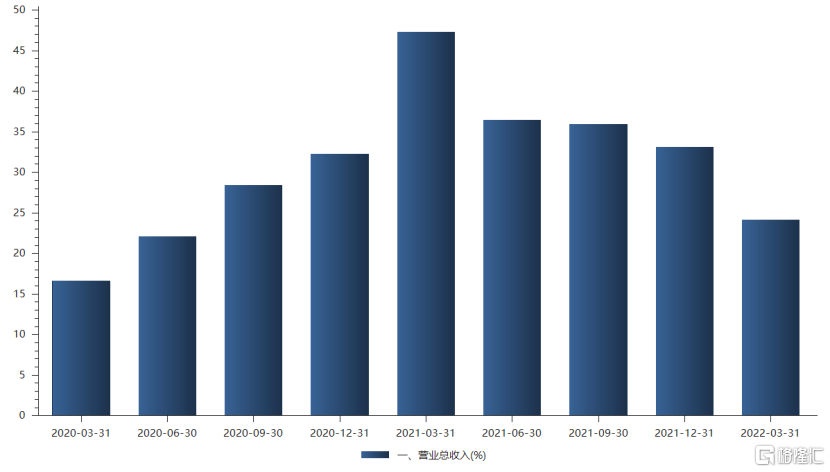

从全年整体业绩来看,自去年一季度后,安井食品的营收增速便呈现逐渐下滑的趋势,且与2020年各个季度的营收增速差距在逐渐缩窄。

营收增速下滑,几乎是去年所有消费股的通病。原因无他,2020年Q1受疫情影响基数较低,2021年Q1可以实现增速的快速上升,但实际上,疫情对于消费的影响并未消除,并在下半年反映得愈发明显。叠加前三季度业绩不理想印证,这也使得市场对于安井食品的预期一降再降。

市场的悲观预期并非空穴来风。去年国内社会消费品零售总额当月同比一直低于2019年疫情前水平。自去年底12月时,这一数据同比仅增长1.7%,环比则下降0.18%,继2021年8月以后,进入了二次探底的阶段。

2021年,安井食品Q1至Q4的营收增速分别为47.35%、36.49%、35.92%和28.06%。在国内Q4消费环境陷入新一轮谷底时,安井食品的营收增速依然保持在了25%以上。

2022年Q1,国内的社会零售消费品总额增速虽然在1-2月回升至6.7%,但到3月时,这一数据变成了同比-3.53%。不过,安井食品在今年Q1更为糟糕的消费环境下,也实现了24.16%的营收增速。

虽然在疫情影响下,安井食品因居家需求销售较为旺盛成为总体增速贡献主力,但这也让市场看到了其在增长方面的韧性。

除了消费大环境萎靡影响营收增速外,通货膨胀导致的原材料价格上涨、营销费用的增加,则是导致去年消费股利润承压的一大魔咒。

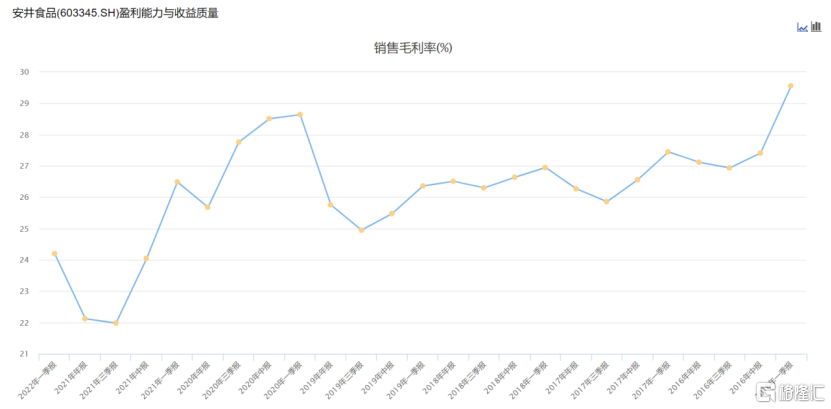

从毛利率来看,安井食品去年Q1至Q4的毛利率分别为26.49%、24.05%、21.98%、22.12%。自今年Q1时,公司的毛利率则恢复至24.2%。

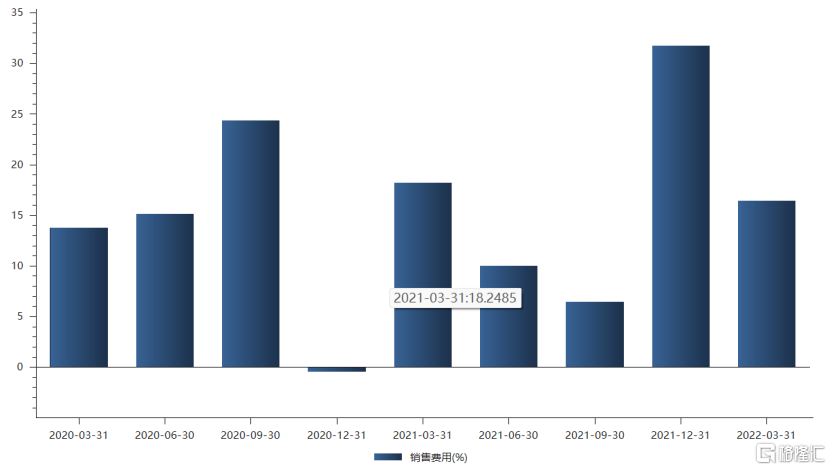

归母净利润上,2021年Q4为1.88亿,同比下滑16.11%。与三全、思念等速冻食品公司主要销售渠道为商超渠道不同,安井食品的销售渠道83%为经销商渠道。因消费环境不理想,去年Q4公司大力拓展经销商渠道,营销费用同比大增31.74%。

但今年Q1公司的销售费用有所降低,归母净利润为2.04亿元,同比增长17.65%,重新回到正增长的轨道。从侧面也可反映出,公司此前提价造成的成本转移已经初见成效。

02

两条腿走路

因为当前宏观大环境对消费股整体并不算友好,既然安井食品表现出了一定的增长韧性,其自身的业务模式就有一定的可取之处。

从具体业务上来看,安井食品的传统主业是速冻食品的生产和销售,包含速冻米面制品以及火锅料制品,如牛肉丸、冻豆腐等。这部分业务营收合计占比达到84.56%。其中,又具体可分为三大类,面米、鱼糜与肉制品。2021年,这三大细分项目营收增速分别为23.6%、23.1%和19.2%,增长较为稳定。

早年间,国内的速冻面米制品已经发展地较为成熟,以三全、思念为代表的速冻食品厂商选择主打的大单品大都是汤圆、水饺等。安井食品另辟蹊径,选择了红糖发糕、桂花糕等发面点心上,并且押宝鱼糜制品,从而实现了弯道超车。

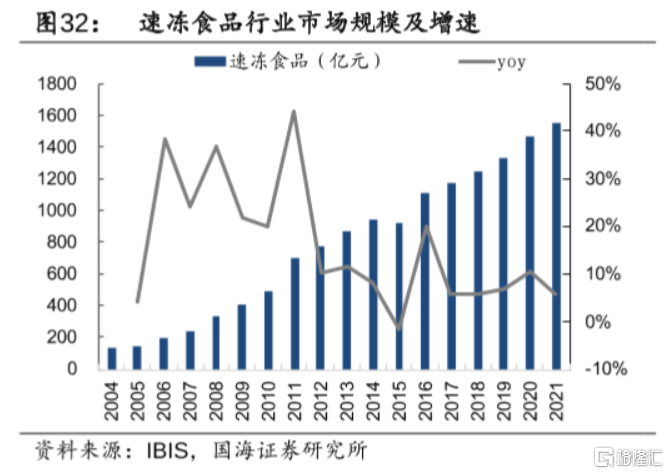

虽然当前的速冻食品行业市场增速已过了快速增长期,2017年后,行业的市场增速就仅在10%左右徘徊。但2021年安井食品三大类速冻食品业务却能够实现约20%的增速,靠的就不仅仅是行业的贝塔红利带动,更多的是靠攫取其他速冻食品企业的市场份额来实现增长。

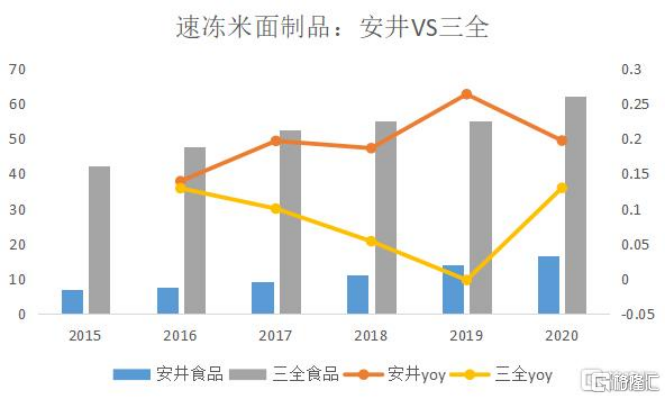

从增速上来看,安井食品在弱势项速冻米面制品上,其2020年的营收增速已经快要追赶上行业老大三全食品。2021年安井食品在这一项目上增速为21.6%,三全食品的速冻米面在去年营收增速为-3.19%。在优势项目速冻鱼糜制品上,去年安井食品增速为23.07%,依然领先竞争对手海欣食品、惠发食品等。

速冻食品方面稳步增长,安井食品的预制菜业务则在去年迎来爆发。2021年,公司的预制菜业务营收为14.29亿元,同比大幅增长112.41%。目前来看,预制菜业务营收占比仅为14.21%。但从去年的营收增速来看,预制菜大概率会成为安井食品新的增长引擎。

去年,安井食品收购了柳忠虎及柳静合计持有的湖北新柳伍食品集团有限公司70%股权,以布局产业链上游,强化自身在战略主原料上的供应保障,与此同时,进一步提高在小龙虾预制菜领域的市场占有率。

为了继续拓展市场份额,去年,安井食品在投资扩产上也走得较为激进。去年5月,公司发布定增方案,以募集总额不超过57.4亿元的资金,用于新增71.3万吨产能。加上此前安井食品募资扩产的产能,公司目前合计共有99.3万吨产能。

也就是说,当下的安井食品传统速冻食品业务稳中有升,预制菜业务增长较快,两条腿走路,在消费股中具有一定的成长属性。

03

结语

在消费不振的宏观大环境下,安井食品相对能够抗住外界环境的压力,在营收增速上维持一个相对稳定的状态,同时在今年一季度恢复盈利增长,体现了公司的增长韧性,让市场改善了此前对于其较为悲观的预期。

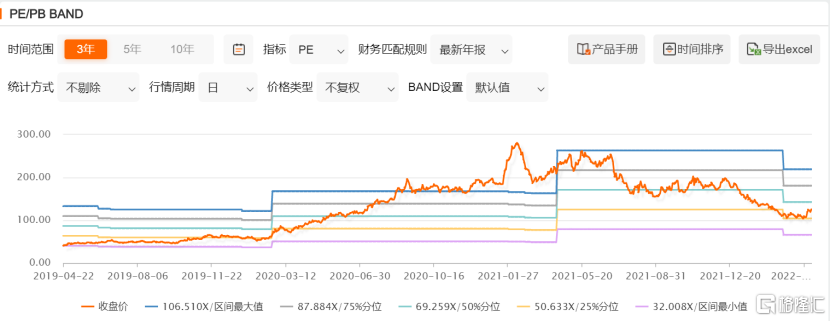

速冻食品+预制菜两条腿走路,也让安井食品更加具有市场想象空间。从当前的估值来看,安井食品的PE落在25%至50%分位区间,处于正常估值水平中。

在当前消费情绪似乎并没有明显好转的情况下,具备增长韧性的安井食品的后续又该如何看待?在目前市场份额依旧较为分散的预制菜市场中,安井食品的竞争优势又是什么?

格隆汇早在3月就已经做了深入研究分析并且长期深入跟踪,明确指出其有未来三年长牛的潜质。读者若想深入了解具体资料,请关注我们并添加格隆汇助理微信获取。