2分钟学会股票估值法

差一刀,你就可以看懂金融了。—— 金融雷一刀

近来越来越多小伙伴问我,能不能教给我们一个投资股票的方法?

这个问题其实太宽泛,有靠基本面选股的,有靠量化模型选股的,彼此差异极大。而专业的投资方法一旦说开去,无论是现金流折现法,还是无风险套利法,讲起来又太琐碎,还需要很多基础知识铺垫。

在我无数次跟身边的小伙伴们进行长达数小时的促膝长谈之后,他们仍然不能顺利地从投资哲学出发构建投资策略,再把投资策略建立为一个稳健的投资系统。

于是我想,有没有一个特别简单的投资策略,让一个对投资零基础的人两分钟就能学会?

有。

价值投资。

当一只股票价格低于其价值的时候,买进;反之,别买。

那么问题来了,如何给一支股票估值呢?

让我分享一个两分钟就能学会的股票估值法。

当然,在简化的同时必然牺牲严谨性,专业从业者使用的方法比这个要复杂一些。我的假设是一个从来不懂金融和投资的人看了这篇文章,能够学会一种方法判断股票值多少钱,聊胜于无。

一、股票的价值=未来公司能赚多少钱

是的,微软改变了世界,SpaceX会把人类送上火星,它们都在做很伟大的事情,但这些情怀和这两家公司值多少钱几乎没什么关系。公司能不能盈利,能赚多少钱,就代表股票该值多少钱。

然后你需要猜测未来这个公司能赚多少钱。这个没人猜的准,连比尔盖茨都说不好微软下个季度会赚多少钱。你不妨假设,它现在挣多少钱,未来就会挣多少钱。

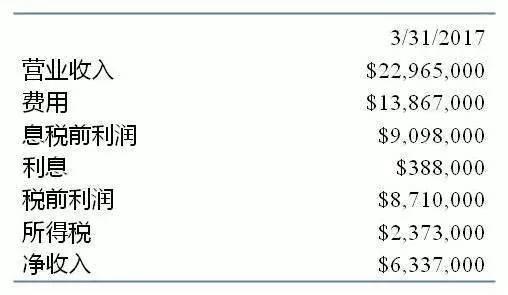

拿阿里巴巴做个例子,这个是它2016Q2-2017Q1的利润表

· 数据来源Nasdaq,单位:千

你只需要关注净收入就好。但是让我们简单过一下,营业收入就是卖产品或者提供服务直接收到的钱,扣除费用,比如管理、运营、生产费用,结果就是息税前利润(支付利息和所得税之前的利润)。公司一般会有借贷,利息就是支付这些公司债券的。所得税需要交给国家。所以收入-费用-利息-税=净收入。

第一季度阿里巴巴总股本252亿,也就是说EPS(平均每股收益)是$6,337,000 千/252亿=$2.53。

根据耶鲁大学的研究,美国标普500中公司的寿命如今约为15年,而1920年时则为67年。我们取个中间值,30年。

不考虑通货膨胀和营业增长,阿里巴巴的股票价值就应该是2.53*30= $76.

阿里巴巴当前股价是 $142,根据我们的计算,股价被高估了。

同样的方法,Apple苹果公司的股票每股收益是$8.57,股票价值是8.57*30=$257.1,而当前价格则是$144.18,用我们这种方法计算,股价就是被低估了。

换句话说,阿里巴巴相对于Apple,股价被高估了。

还有一种角度,阿里巴巴股价 $142,每股收益$2.53, 142/2.53=56年,也就是说在不考虑通胀和营业增长的情况下,阿里巴巴至少要运营56年,赚得净利润才持平当前的股价。

而Apple, 144.18/8.57=17年,在不考虑通胀和营业增长的情况下,Apple至少要运营17年,赚得净利润才持平当前的股价。

所以你如果你是价值投资者,你应该做空阿里巴巴,做多Apple。

二、公司倒闭的风险——欠的钱多久能还清

如果你最近听说过乐视“讨债风波”、资产被冻结,你应该更能感受到我接下来要讲的内容的重要性。

如果你购买一只股票,最差的情况是什么?公司倒闭,颗粒无收。

而公司倒闭,通常意味着资不抵债。所以一家公司欠得钱越多,一般来说倒闭的风险越大。

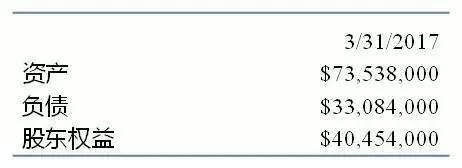

再拿阿里巴巴做个例子,以下是阿里巴巴2016Q2-2017Q1的资产负债表。

· 数据来源Nasdaq,单位:千

阿里巴巴的总负债是$33,084,000,第一部分的利润表中阿里巴巴在扣除利息和税之前的利润(息税前利润)是$9,098,000,所以33,084,000/9,098,000=3.63年。

也就是说,阿里巴巴把所有的收入都用来还债的话,3.6年可以还清。

做个对比,让我们看看之前炒得沸沸扬扬的被大空头浑水看空的辉山乳业。截止到2017年第一季度,辉山乳业总负债123亿,息税前利润6.43亿,也就是说就算把把所有的收入都用来还债,至少19.1年才能还清。

如果你还记得耶鲁大学的研究,现今美国企业平均寿命只有15年,你大概就能理解辉山乳业为什么会暴跌,直至停牌了——直到倒闭前,辉山乳业都还不完借的钱,那它的股票还能值钱吗?

· 数据来源新浪财经

三、总结

你只需要记住下面两个最简单的公式,就可以给任意一家公司股票估值了。

股票价值=每股收益*30年=公司继续运营30年一共能赚多少钱

公司破产风险=总负债/息税前利润=公司要多少年才能还完借的钱

当然,这种方法其实就是简化版的现金流折现法。我们没有考虑营业增长,也没有考虑通货膨胀和资本成本(也没有考虑现金和现金等价物等高流动性资产),其隐含假设就是公司净利润的增长率=通货膨胀率+该公司的资本成本。换句话说,公司没有超额利润,也没有负利润,和行业平均期望值持平。

另一个问题就是给不同行业的公司股票估值的时候,直接比较是欠妥当的,因为不同行业内在风险和运营结构有可能有显著差异。一个可行的办法是同类企业比较。

比如百度、阿里巴巴、腾讯,

阿里巴巴我们刚才的估值是$76,实际价格$142.4,高估87%。

同样的方法,百度每股收益$4.63,估值是$139,实际价格$181.4,高估31%。

腾讯每股收益$0.63,估值是$18.9,实际价格$34.7,高估83%。

作为价值投资者,你应该做多百度,做空阿里巴巴和腾讯。当然,如果你认为阿里巴巴和腾讯的营业收入增长率在未来会高于百度,那就是另一个故事了。

最后让我用相对专业的方式做个收尾。

为什么前面描写的投资策略会赚钱?它的基础是计量金融史上可谓最广为人知的文献之一——诺贝尔经济学奖得主Fama 及其同僚French共同完成的 <the Cross-Section of Expected Stock Returns>. 文献中本来使用的价值因子是P/B (市净率),但在新时代下这个因子已然失效,我们使用了与其类似但更能反映企业经济活动的P/E(市盈率)。

用前面的方法给公司股票估值,再购买价格低于内在价值的股票,数学上类似于购买市盈率较低的股票。让我们观察是美国标普500指数和标普500价值指数的历史表现,两者包含的公司股票池是相同的,但是比重不同。标普500价值指数增持了市盈率低的股票,减持了市盈率高的股票。从数据上看,美国标普500指数的平均市盈率为25.67,而标普500价值指数的平均市盈率而18.37。十多年以来,标普500价值指数的收益一直稳定高于美股大盘标普500指数,并且两者差距还在持续拉大。这充分证明了价值投资在当今金融市场仍然是有效的。

· 数据来源Yahoo Finance. 数据分别是S&P 500 Index 和iShares S&P 500 Value Index,收益均按照年波动率15%标准化

我们已经从数据上、理论上看到价值投资可以跑赢大盘。

然而,

为什么大部分散户都跑不赢大盘,甚至,还在赔钱?

价值投资,

你得忍得了诱惑,守得了寂寞。

有的人一夜暴富,你不能羡慕。

别人传风言风语,你不能动摇。

哪怕金融市场风起云涌,大起大落,

一个价值投资者,

只会静静地守着自己的一亩三分地,

偶尔添加一两支物美价廉的股票。

弱水三千,只取一瓢饮,

巴菲特和可口可乐的恋爱,

一谈就是三十年。

注:金融雷一刀 (微信公众号:Fin_LeiYidao) 提供的信息和内容仅为表达观点或阐述理论。提供或讨论的信息不代表金融雷一刀在推荐任何金融产品或者投资策略。您的投资策略应基于您可承担的风险、财务状况和投资目标。我们鼓励您能够独立客观地判断金融雷一刀的每一篇文章,取其精华、去其糟粕,进行您自己的研究,寻找最适合您自己的投资方法和策略。