降准之后,或难“降息”

摘 要

国常会再提降准,参考以往情况,或在较短时间内落地。回顾2017年国常会或总理提及降准之后政策落地的情况,一般会在10个工作日之内央行发布相应的降准公告。

对本次降准的两个理解:一是对内政策发力,加码稳增长。面临疫情等挑战,3月29日国常会强调“咬定目标不放松”,也就是全年增长5.5%目标并未改变。在这种背景下,货币政策宽松以对冲疫情拖累、助力稳增长具有紧迫性。

二是兼顾外部平衡,降准不降息,推进宽信用。面对美联储快速收紧货币政策、中美10年期国债利差一度出现倒挂的情况,国内货币政策在发力稳增长的同时,也需兼顾外部平衡,当前国内继续下调MLF和逆回购利率的可能性有所下降。

后续如稳增长压力继续上升,央行货币政策可能加码的方向:(1)类似2018年的TMLF,采用接近定向降息的政策,支持民营及小微企业等特定部门;(2)类似2020年6月,经济从疫情恢复过程中,下调支农支小再贷款利率。

降准对利率的影响,主要是两个层面:一是流动性层面。降准通过流动性对债市产生的影响,最终要看降准后,隔夜资金利率稳定在什么水平,是1.5%、1.8%还是2.0%。资金利率通过杠杆资金成本,直接对债市利率产生影响。

二是预期层面。降准或降息等政策落地后,债市投资者关注后续是否还有降息,这往往决定长端利率下行的空间。我们预计在美联储快速收紧货币政策的外部约束下,为了兼顾外部平衡,降准之后短期内下调MLF和逆回购利率的可能性有所下降。

待降准落地之后,需要警惕债市演绎“利多出尽”的逻辑,债市的主线可能从宽货币预期兑现向宽信用落地过渡。此次降准从预告到央行发布公告落地之后,如央行不下调MLF利率、1年期LPR却类似2021年12月进行下调,则对长端利率而言可能偏中性。后续宽信用可能逐渐成为债市主线,回顾历史数据,宽信用政策力度较强的阶段,长端利率都难以出现持续的下行行情,整体或延续震荡。

核心假设风险。国内政策出现超预期调整。

2022年4月13日,国常会提出“针对当前形势变化,鼓励拨备水平较高的大型银行有序降低拨备率,适时运用降准等货币政策工具,进一步加大金融对实体经济特别是受疫情严重影响行业和中小微企业,个体工商户支持力度,向实体经济合理让利,降低综合融资成本”。国常会再提适时降准,如何看待其对利率的影响?

1

国常会再提降准,意在推进宽信用

国常会再提降准,参考以往情况,或在较短时间内落地。回顾2017年国常会或总理提及降准之后政策落地的情况,一般会在10个工作日之内央行发布相应的降准公告。距离当前较近的两次降准,2021年7月7日国常会提及降准、2021年12月3日总理提及降准,分别在2天、3天之后,央行就发布了降准公告。因而参考以往从提及降准到降准落地的时间间隔,预计央行会在未来一周内推出降准。考虑到4月20日为纳税申报截止日,降准公告的发布可能会早于税期,以对冲季初缴税大月税期走款对资金面的影响。

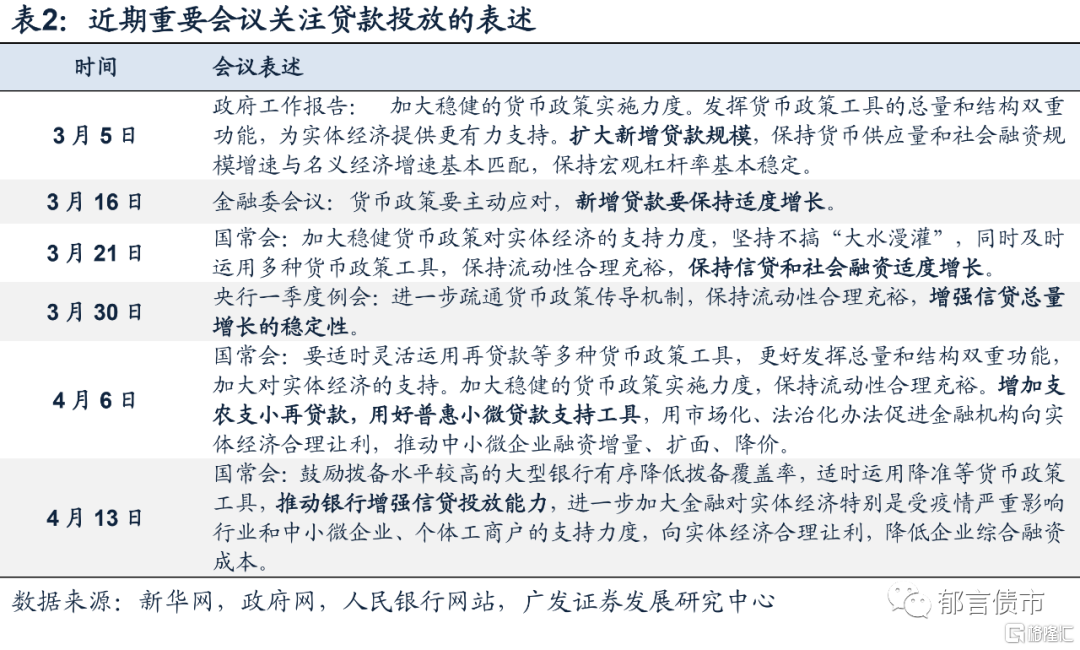

对本次降准的两个理解:一是对内政策发力,加码稳增长。当前部分省市如上海、吉林受到疫情影响“按下暂停键”,预计对全国3-4月经济产生一定程度的拖累效应。面临疫情等挑战,3月29日国常会强调“咬定目标不放松”,也就是全年增长5.5%目标并未改变。在这种背景下,货币政策宽松以对冲疫情拖累、助力稳增长具有紧迫性。二是兼顾外部平衡,降准不降息,推进宽信用。面对美联储快速收紧货币政策、中美10年期国债利差一度出现倒挂的情况,国内货币政策在发力稳增长的同时,也需兼顾外部平衡,当前国内继续下调MLF和逆回购利率的可能性有所下降。正如我们在《2018年中美利差倒挂启示录》中的分析,中美利差缩窄乃至倒挂,兼顾外部均衡限制了2018年货币宽松的形式,2018年三次降准注重定向和结构性,同时并没有下调MLF和逆回购利率,而是推出了定向降息的TMLF工具。市场没有形成降息等货币宽松加码的预期。参考2021年,降准之后,1年期LPR可能随之下调,加强银行的信贷投放。4月13日国常会还提到“降准推动银行增强信贷投放能力”,也直接说明一系列举措的目的是促进银行投放贷款以实现宽信用。这与3月21日国常会提到的“保持信贷和社会融资适度增长”、3月16日金融委会议提到的“货币政策要主动应对,新增贷款要保持适度增长”等一致。并且可能类似于2021年12月15日,央行宣布全面降准0.5个百分点之后,12月20日1年期LPR下调5个bp。通过降准为银行提供低成本长期资金,促进银行为实体经济让利,降准之后可以在不降低金融市场利率的情况下,实现为企业降低融资成本的效果。下调拨备率也意在宽信用。值得注意的是,4月13日国常会在提到降准的同时,还提到“鼓励拨备水平较高的大型银行有序降低拨备覆盖率”。面对2020年的疫情冲击,2020年4月21日国常会也曾提到“将中小银行拨备覆盖率监管要求阶段性下调20个百分点,释放更多信贷资源,提高服务小微企业能力”。后续如稳增长压力继续上升,央行货币政策可能加码的方向:(1)类似2018年的TMLF,采用接近定向降息的政策,支持民营及小微企业等特定部门;(2)类似2020年6月,经济从疫情恢复过程中,下调支农支小再贷款利率。

2

对债市影响:

流动性难更松,预期或转向宽信用

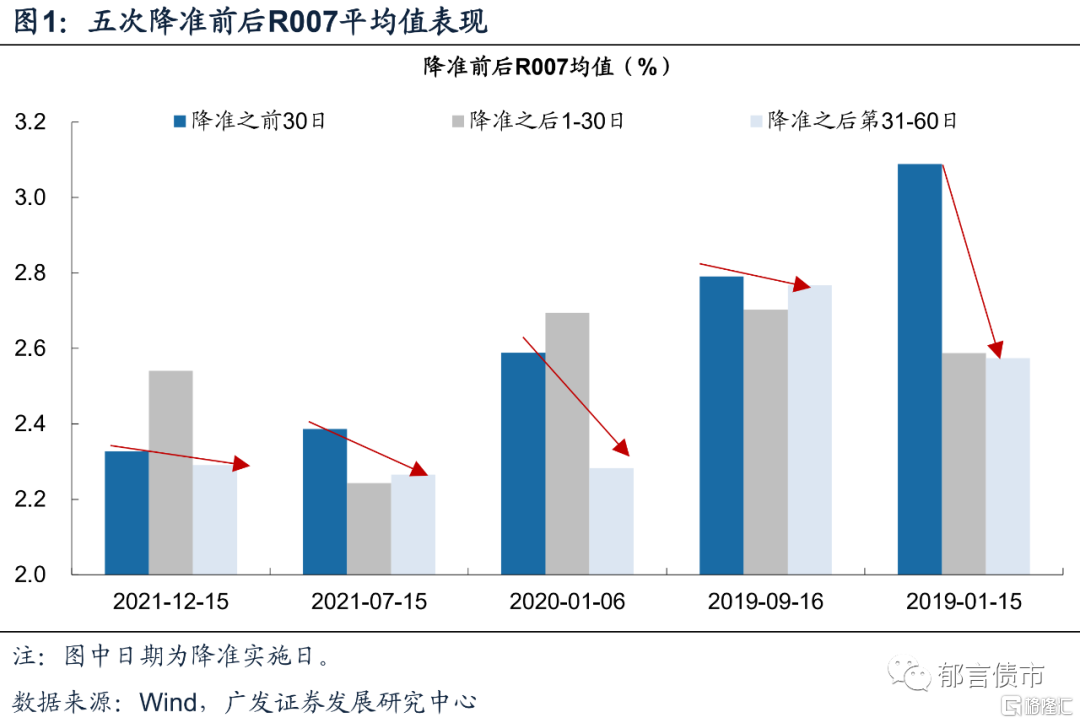

降准对利率的影响,主要是两个层面:一是流动性层面。降准通过流动性对债市产生的影响,最终要看降准后,隔夜资金利率稳定在什么水平,是1.5%、1.8%还是2.0%。资金利率通过杠杆资金成本,直接对债市利率产生影响。降准释放长期资金,参考2021年两次降准,分别释放1万亿元、1.2万亿元资金,此次如下调法定准备金率的幅度也为0.5个百分点,对应释放的资金也在1万亿元左右。观察最近五次降准之后的流动性表现(仅考虑全面降准),相比于降准前,降准后60日内R007下行的情况居多。但2021年12月和2021年7月两次降准后,R007下行幅度相对之前三次降准,出现了较为明显的缩窄,背后可能是央行对流动性的调控更趋精准。当前已经处于流动性相对宽松的时候,降准可能难以给市场带来流动性的进一步宽松。考虑到当前流动性处于较为宽松状态,4月13日R001低至1.69%,R007也仅1.99%,进一步走低的空间相对有限。而且即将实施的降准资金可能在对冲4月缴税大月税期走款之后,剩余的资金量也相对不大,需要观察较低的隔夜利率是否能够持续。

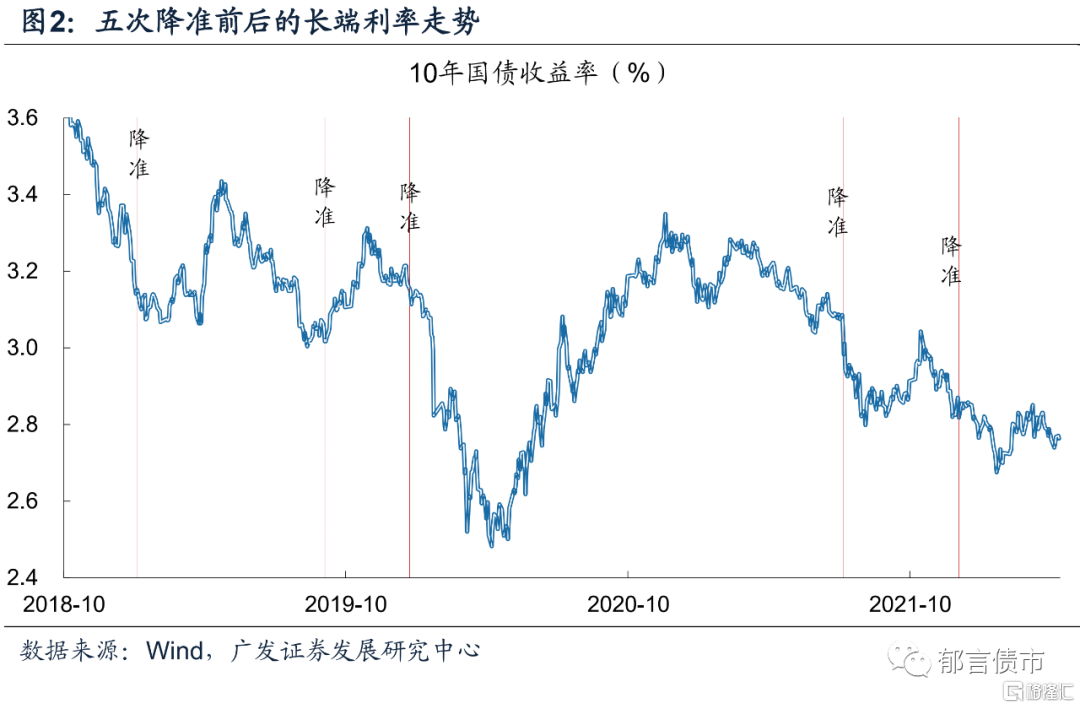

二是预期层面。降准或降息等政策落地后,债市投资者关注后续是否存在进一步宽松的空间,这往往决定长端利率下行的空间。观察最近5次降准之后,10年国债收益率表现。2019年1月和9月降准之后,10年国债收益率均出现阶段上行,对应债市“利多出尽”的逻辑。其背后分别是2019年一季度宽信用发力、经济数据反弹。2019年9-10月,降息预期落空、通胀阶段上行。而2020年1月、2021年7月、2021年12月降准后,均对应货币宽松预期进一步升温,长端利率出现较大幅度下行。2020年1月降准之后,正值新冠疫情期间,疫情使得货币宽松预期明显升温。2021年7月在PPI高企的情况下,央行意外全面降准,扭转了市场的货币政策预期(详见《国常会提及降准,利率如何博弈》)。2021年12月降准不久,12月20日LPR利率下调5bp,带动市场形成降息预期(详见《“降息”或不止一次》),进入2022年1月央行也如期下调MLF和逆回购利率10bp。此次国常会再提降准,能否推动长端利率下行?观察4月13日国常会新闻发布后的长端利率表现,10年国开债夜盘约下行2-3bp,明显小于2021年7月7日夜盘下行约7bp,也小于2021年12月3日夜盘约下行4bp。这指向市场对降准已有一定程度的预期。回顾2022年1月17日MLF和逆回购利率下调之后的利率表现,与当前也有相似性。当日长端利率先下行后幅度收窄,也体现出“利多出尽”的逻辑(详见《关注再次降息的可能性》)。而随后1月18日在2021年金融统计数据新闻发布会上,央行副行长刘国强在答记者问环节提到“充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”、“存款准备金率……空间变小了但仍然还有一定的空间”,这一表态使得市场对后续货币政策加码宽松预期有所期待,才推动利率明显下行(详见《从货币政策“脱钩”,到中美利差倒挂》)。因而接下来长端利率能否继续下行,取决于降准之后是否还有降息。结合前文的分析,我们预计在美联储快速收紧货币政策的外部约束下,兼顾外部平衡,降准之后,短期内下调MLF和逆回购利率的可能性有所下降。而且后续降准的空间也相对有限,当前法定加权准备金率8.4%,央行在2021年7月和12月降准公告中明确提及“不含已执行5%存款准备金率的金融机构”,后续进行降准,需要打破5%的法定准备金率下限,或者调整三档两优的准备金率框架,这也是央行副行长刘国强提到“存款准备金率……空间变小了”的原因。待降准落地之后,需要警惕债市演绎“利多出尽”的逻辑,债市的主线可能从宽货币预期兑现向宽信用落地过渡。此次降准从预告到央行发布公告落地之后,如央行不下调MLF利率、1年期LPR却类似2021年12月进行下调,则对长端利率而言可能偏中性。后续宽信用可能逐渐成为债市主线,回顾历史数据,宽信用政策力度较强的阶段,长端利率都难以出现持续的下行行情,整体或延续震荡。

风险提示:

国内政策出现超预期调整。